ФЖИёghk7070РЗәУ»ҘБӘЈәДг»№ФЪЖыіөҪрИЪМФҪрЈ¬ОТГЗИҙҝҙәГЎ°ВфЛ®Ўұ»ъ»бМмҪтІЖҫӯҙуС§ҫНТөНш

ЎЎЎЎЎ°18КАјНГА№ъОчІҝөДМФҪрИИЈ¬ХжХэЧ¬өҪЕиВъІ§ВъөДЈ¬КөјКЙПКЗҝуҝЪөДВфЛ®ИЛЎЈЎұ ХвКЗТ»ЖӘЦјФЪС°ХТПтЖыіөҪрИЪМФҪрИЛВфЛ®»ъ»бөДОДХВЎЈ

ЎЎЎЎІоІ»¶аТ»ДкКұјдЈ¬ОТГЗөД»ҘБӘНшЖыіөКВТөІҝ°Э·ГБЛёГБмУтДЪЖыіөәуКР·юОсЎўЖыіөөзЙМЎўіөБӘНшөИјёәхЛщУРөДН·ІҝПоДҝЈ¬ЛыГЗ·ўПЦЈ¬ЛщУРCEO¶јМбөҪБЛТ»ёц№ІН¬өДҙКЎӘЎӘЖыіөҪрИЪЈ¬»щұҫЛщУРПоДҝІ»КЗТСҫӯУРБЛЖыіөҪрИЪТөОсҫНКЗФЪ№ж»®ЦҙРРЦРЈ¬Жд»рИИіМ¶ИІ»СЗУЪИОәО·зҝЪЎЈ

ЎЎЎЎ·зПХҝШЦЖЈ¬КЗЛщУРҪрИЪРРТө№«ЛҫөДЛАСЁЈ¬ЖыіөҪрИЪН¬СщИзҙЛЎЈҙ«НіөДЖыіөҪрИЪПоДҝЈ¬Т»·Еҙу№жДЈҫН»бЛАУЪ·зҝШЈ¬·зҝШСПёсФтіЙіӨ»әВэКХТжөНУЪЧКҪріЙұҫЎЈҫНХвёцәЛРДОКМвЈ¬CEOДЗАпТІёшіцБЛёЯ¶ИТ»ЦВөДҙр°ёЈәҙуКэҫЭЗэ¶ҜөДҙыЗ°Ј¬ҙыЦРЈ¬ҙыәу·зҝШ№ЬАнКЗОЁТ»ёЯР§өДҪвҫц·Ҫ°ёЈ¬ТІКЗ»ҘБӘНшОдЧ°өДЖыіөҪрИЪХҪКӨҙ«НіЖыіөҪрИЪөДОЁТ»»ъ»бЎЈ

ЎЎЎЎПФИ»Ј¬КэҫЭЗэ¶ҜөД·зҝШ·юОсіЙОӘБЛЖыіөҪрИЪІъЖ·өДёХРиЎЈУЪКЗЈ¬»ҘБӘНшЖыіөКВТөІҝҫц¶ЁКбАнТ»ПВМṩХэФЪМṩХвР©ёХРиөДКэҫЭ·юОсЙМЈ¬ёьЦШТӘөДКЗЈ¬·ЦОцЛыГЗЙПУОөДКэҫЭФҙН·ТФј°ЗұФЪөДҙҙТө»ъ»бЎЈ

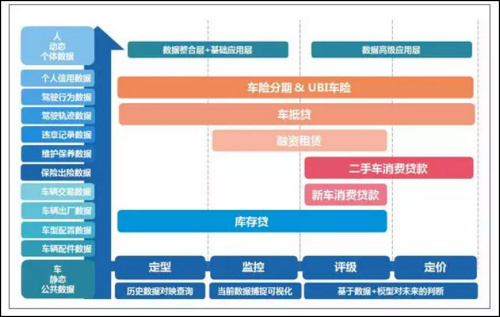

ЎЎЎЎЖыіөҪрИЪМФҪрёсҫЦёЕТӘ

ЎЎЎЎЖыіөҪ»ТЧБчНЁ»·ҪЪЦРЗЈі¶І»Н¬өДҪЗЙ«(іөЦчЈ¬4SЈ¬¶юј¶ҫӯПъЙМөИ)Ј¬І»Н¬өДҪ»ТЧ·ҪКҪ(ТФЧвҙъКЫЈ¬·ЦЖЪЈ¬өЦСәЈ¬ЦКСәөИ)Ј¬І»Н¬ҪрИЪЧКІъФШМе(іөБҫЈ¬іөПХЈ¬Л°·СЈ¬әуКР·юОсөИ)Ј¬ЕЕБРЧйәПәуОТГЗҝЙТФКбАніцөұПВјёЦЦЦчБчөДЖыіөҪрИЪІъЖ·Ј¬ТФј°ХвР©ІъЖ·ұіәуРиТӘөД·зҝШ№ЬАнЈә

ЎЎЎЎ•іөөЦҙыЁCГжПтC¶ЛіөЦчЈ¬ТФҪиҝоИЛ»төЪИэИЛөДіөБҫЧчОӘөЦСәОпИЎөГҙыҝо

ЎЎЎЎ•ИЪЧКЧвБЮЎӘТФЧвҙъКЫЈ¬УГҪПөНұЈЦӨҪр»сөГіөБҫК№УГИЁЈ¬ГҝФВЦ§ё¶ЧвҪрЈ¬ИфёЙДкәуұгҝЙИЎөГіөБҫЛщУРИЁ»тВт¶ПК№УГИЁ

ЎЎЎЎ•РВіө/¶юКЦіөПы·СҙыЁC»щУЪРЕУГЈ¬ұЈЦӨЈ¬өЦСә»тЦКСәөД·ҪКҪЈ¬УГҪПөНКЧё¶ҝо»сөГРВіө»т¶юКЦіөІъИЁЈ¬°ҙФВ·ЦЖЪё¶ҝо

ЎЎЎЎ•ҝвҙжҙыЁC ГжПтB¶ЛҫӯПъЙМЈ¬ТФҝвҙжРВіө»т¶юКЦіөЧчОӘөЦСәОпИЎөГҙыҝо

ЎЎЎЎ•UBIёцРФ»ҜіөПХЁC »щУЪУГ»§К№УГіөБҫЗйҝц»тјЭК»РРОӘ¶ФіөПХЧціцөДёцРФ»Ҝ¶ЁјЫ

ЎЎЎЎИзЙПНјЛщКҫЈ¬ХвР©ЖыіөҪрИЪІъЖ·РиТӘІ»Н¬Ігј¶өД·зҝШ№ЬАнЈ¬ҙУ»щУЪКВКөөД¶ЁРНөҪ»щУЪДЈРНөДФӨІвЎўЖА№АәН¶ЁјЫЎЈ

ЎЎЎЎ•¶ЁРНЁC ҫӯ№эКэК®ДкөД·ўХ№Ј¬ТСҫӯУРЙПНтҝоІ»Н¬РНәЕөДЖыіөБчНЁФЪКРіЎЙПЈ¬ҫ«ЧјөД¶ЁТеТ»БҫіөөДРНәЕЈ¬ЕдЦГЈ¬іці§јЫёсКЗЖыіөҪрИЪІъЖ·Чо»щҙЎөДКэҫЭРиЗуЎЈ

ЎЎЎЎ•јаҝШЁC КөКұјаҝШҙуБҝУҰУГФЪөЦСәАаРНөДЖыіөҪрИЪІъЖ·ЦРЈ¬ЧКҪр·ҪРиТӘЛжКұБЛҪвЧКІъөДЧҙМ¬Ј¬ЛщҙҰО»ЦГЈ¬№мјЈөИРЕПўЎЈ

ЎЎЎЎ•ЖАј¶ &¶ЁјЫЁC ЖАј¶Ул¶ЁјЫКЗ»щУЪКэҫЭәНДЈРН¶ФөҘТ»ёцМеөДЗ°Х°РФЕР¶ПЈ¬КЗЖыіөҪрИЪІъЖ·ЦРөДёЯј¶УҰУГЈ¬ОҙАҙөДЖыіөҪрИЪІъЖ·Т»¶ЁКЗТ»ИЛТ»іөТ»јЫЎЈ

ЎЎЎЎФҪОӘёҙФУөДЖыіөҪрИЪІъЖ·РиТӘёІёЗөД·зҝШ№ЬАнІгј¶ФҪҝнЈ¬РиТӘЧЭПтҪбәПөДКэҫЭФҙТІФҪ¶аЎЈ

ЎЎЎЎИзПВНјЛщКҫЈ¬ТФіөөЦҙыОӘАэЈ¬Т»ҙОНкХыБчіМ°ьАЁЈә

ЎЎЎЎ1Ўў·Еҝо·ҪИ·ИПіөБҫЧКІъөД»щұҫРЕПў

ЎЎЎЎ2Ўў·Еҝо·ҪҪшРР¶юКЦіөІРЦө¶ЁјЫәНёцИЛ»№ҝоДЬБҰУлТвФёөДЖА№А

ЎЎЎЎ3ЎўФЪ°ІЧ°GPSјаҝШЙиұёәуҪшРР·Еҝо

ЎЎЎЎ4Ўў·ЕҝоәуРиТӘіЦРшёъЧЩЧКІъКөКұЗйҝц

ЎЎЎЎ5Ўў¶ФЗұФЪУвЖЪәН·З·ЁК№УГЧціцФӨҫҜЈ¬ҙЯКХЈ¬»ШКХҙҰАнөИәуРш¶ҜЧч

ЎЎЎЎҙУЧЭПтЛщРиТӘөДКэҫЭФҙҝҙЈ¬НкХыСПҪчөДіөөЦҙыҪ»ТЧРиТӘФЪҙыЗ°ІйСҜіөРНЕдЦГКэҫЭЈ¬іөБҫіці§КэҫЭЈ¬іөБҫҪ»ТЧКэҫЭЈ¬ұЈПХіцПХКэҫЭЈ¬О¬»ӨұЈСшКэҫЭЈ¬ОҘХВКэҫЭЈ¬ёцИЛРЕУГКэҫЭЈ¬ФЪҙыЦРіЦРшјаҝШјЭК»№мјЈКэҫЭТФј°іцПХЈ¬О¬»ӨұЈСшЈ¬ОҘХВөИКэҫЭЎЈ

ЎЎЎЎҙУіөөЦҙыөДАэЧУҝЙТФҝҙіцЈ¬іөУлИЛЈ¬¶ҜМ¬УлҫІМ¬КэҫЭөДИОәОТ»ҪЗИұК§¶ј»бҪөөН·зҝШөДУРР§РФЎЈ

ЎЎЎЎҙ«НіЖыіөҪрИЪІъЖ·НщНщЦШИЛЗбіөЈ¬ЖдФӯТтЦчТӘКЗ¶Ф¶ҜМ¬әНіөБҫјаҝШөДДЬБҰІ»ЧгЈ¬И»¶шөАёЯТ»іЯД§ёЯТ»ХЙЈ¬өұПВЧоРВөДХ©ЖӯКЦ¶ОЙхЦБ»бАӯЧЕТ»ёцҙеЧУөДҙеГсИҘЧцИЪЧКЧвБЮТөОсЈ¬»щУЪөҘТ»ёцМеөДТшРРХчРЕМеПөОЮ·ЁИ«Гж·ҙУі·зПХЎЈ

ЎЎЎЎҪөөНЖыіөҪрИЪ·зПХІ»ҪцТӘФЪҙыЗ°ЧцәГ¶ФИЛУліөҫІМ¬КэҫЭөДИ«ЕМБЛҪвЈ¬Н¬КұТІТӘФЪҙыЦР¶ҜМ¬өД¶ФіөБҫәНК№УГХЯіЦРшёъЧЩЈ¬Ц»УРИЛіөҪбәПЈ¬¶ҜҫІҪбәПІЕДЬЧоҙуіМ¶ИҪөөН·зПХЎЈ

ЎЎЎЎТСҫӯХҫФЪҝуҝЪөДЎ°ВфЛ®ИЛЎұ

ЎЎЎЎ1ЎўЖАј¶&¶ЁјЫЎӘЎӘКэҫЭёЯј¶УҰУГИьөА

ЎЎЎЎФЪХвёцИьөАөДПоДҝ¶аОӘ·зҝШКэҫЭөДК№УГХЯәНё¶·С·ҪЎЈЖАј¶әН¶ЁјЫДЈРНКЗХвА๫ЛҫөДәЛРДҫәХщБҰЈ¬ІўІ»ПтөЪИэ·ҪҝӘ·ЕК№УГЈ¬ЛыГЗТІёь¶аөДұ»¶ЁТеОӘЖыіөҪрИЪБмУтөДҫтҪрИЛЎЈ

ЎЎЎЎФЪ¶ЁјЫИьөАЈ¬АаЖАјЭөДUBIПоДҝНЁіЈҪ«іөУлИЛөД¶ҜМ¬ҫІМ¬КэҫЭЧчОӘДЈРНөДКдИлТтЧУЈ¬КдіцУГ»§»ӯПсәН¶ЁјЫ·ЦАаЎЈФЪЖАј¶ИьөАЈ¬ИзОўҙыНшөИҙуБҝіөөЦҙы/ҝвҙжҙыПоДҝФтЦұҪУ»щУЪЙПУОКэҫЭ·юОсЙММṩөДКэҫЭәНЙиұё¶Фҙыҝо·ҪҪшРРЖАј¶әНЧКІъјаҝШЎЈ

ЎЎЎЎ2Ўў¶ЁРН&јаҝШ ЁC КэҫЭХыәПУл»щҙЎУҰУГИьөА

ЎЎЎЎ¶ЁРНәНјаҝШИьөАФтКЗХжХэФЪХыәП»щҙЎКэҫЭФҙІўМṩКэҫЭ·юОсөДБмУтЎЈНЁ№э¶ФЙПУОКэҫЭөДХыәПәН»щҙЎ·ЦОцЈ¬ЛыГЗПтПВУОУҰУГХЯМṩФӯКјКэҫЭ»тҫӯ№э»щҙЎјУ№ӨөДКэҫЭ·юОсЈ¬ЛыГЗКЗЖыіөҪрИЪБмУтөДВфЛ®ИЛЎЈ

ЎЎЎЎИзЙПНјЈ¬ҙҰУЪјаҝШИьөАөДПоДҝ¶аФЪЙП°лЗшМṩіөБҫөД¶ҜМ¬№мјЈКэҫЭ·юОсЎЈМṩХвАаКэҫЭ·юОсөД№«ЛҫУРИэЦЦЈ¬Т»АаКЗіөФШЙиұёЦЖФмЙМЈ¬Из»ӘұҰЈ¬МṩОпБчіө№мјЈКэҫЭУлҙуіөЛҫ»ъөДёцИЛХчРЕКэҫЭЈ»өЪ¶юАаКЗҙ«НііөБӘНш№«ЛҫЈ¬ЛыГЗөДЦчТөКЗіө¶У№ЬАнөИУҰУГЈ¬ө«ЦрҪҘІаЦШ·зҝШ№мјЈКэҫЭ·юОсЈ¬ИзЦЗРЕНЁЈ»өЪИэАаФтКЗЦчЦјОӘЖыіөҪрИЪІъЖ·Мṩ№мјЈјаҝШөДПоДҝЈ¬ИзМмТЧҝЖјјЈ¬ЗаөәВіЕөЈ¬ЗаөәЦРИрөИЎЈ

ЎЎЎЎФЪПВ°лЗшФт·ЦІјЧЕОӘЖыіөҪрИЪІъЖ·МṩіөБҫҫІМ¬КэҫЭ·юОсөДПоДҝЈ¬өдРН№«Лҫ°ьАЁЧЁЧўіөБҫЕдјюКэҫЭөДБҰСуәНХэКұЈ¬ЧЁЧўіөБҫЕдЦГәНіці§КэҫЭөДөЪТ»іөНшЈ¬ЧЁЧўұЈПХіцПХјЗВјөДҫ«УСЈ¬ТФј°ЧЁЧўО¬»ӨұЈСшКэҫЭөДіөјш¶ЁәНІйІ©КҝЎЈ

ЎЎЎЎәуАҙХЯИзәОХТөҪ»ЖҪрЎ°ВфЛ®ЎұМҜО»

ЎЎЎЎТФЙПөДКэҫЭ·юОсЙМУРТ»ёц№ІН¬өгЈ¬ЛыГЗІ»ЙъІъКэҫЭЈ¬Ц»КЗКэҫЭөД°бФЛ№ӨЎЈ ОКЗюДДөГЗејёРнЈ¬ОӘУРФҙН·»оЛ®АҙЈ¬ИГОТГЗјМРшПтКэҫЭЙПУО°ҙНјЛчжчЎЈ

ЎЎЎЎёщҫЭЙПНјЛщКҫЈ¬ОТГЗ»щұҫҝЙТФ°СЙПУОКэҫЭФҙН··ЦОӘБҪАаЎЈ

ЎЎЎЎөЪТ»АаЈәДіёц»т¶аёцЦчМеТСҫӯУөУРИ«БҝКэҫЭЈ¬НЁ№эКэҫЭ·юОсЙМХэПтәПЧч»тДжПтХыәПәуПтПВУОМṩҪПНкХыөДКэҫЭ·юОсЈ¬ХвАаКэҫЭФҙ°ьАЁЈә

ЎЎЎЎa.іөБҫЕдјюКэҫЭЁC Цч»ъі§ХЖОХёчЧФЕдјюКэҫЭЈ¬КэҫЭ·юОсЙМДжПтХыәП

ЎЎЎЎb.іөБҫЕдЦГКэҫЭЁC КэҫЭ·юОсЙМіЦРш»эАЫКэҫЭјҜ

ЎЎЎЎc.іөБҫіці§КэҫЭЁC ЦРЖыСР»гЧЬёчөШіө№ЬЛщЙПЕЖКэҫЭ

ЎЎЎЎd.іөБҫҪ»ТЧКэҫЭЁC ·ЦЙўФЪ4SјҜНЕәН¶юКЦіөҫӯПъЙМКЦЦРЈ¬ҪПЛйЖ¬

ЎЎЎЎe.ұЈПХіцПХКэҫЭЁC ЦРұЈРЕХыәПёчёцұЈПХ№«ЛҫұЈПХіцПХКэҫЭ

ЎЎЎЎf.ОҘХВјЗВјКэҫЭЁC ёчөШҪ»№ЬҫЦХЖОХКэҫЭ

ЎЎЎЎөЪ¶юАаЈәКэҫЭј«¶ИАлЙўЈ¬ЛйЖ¬»Ҝ·ЦІјЈ¬ФЭКұ»№Г»УРИОәОТ»ёцЦчМеУРДЬБҰХыәПИ«БҝКэҫЭЈ¬ХвАаКэҫЭФҙ°ьАЁЈә

ЎЎЎЎa.О¬»ӨұЈСшКэҫЭ

ЎЎЎЎb.јЭК»№мјЈ/РРОӘКэҫЭ

ЎЎЎЎҙУКэҫЭБмУтөДҙҙТө»ъ»бАҙҝҙЈ¬іхҙҙ№«ЛҫТСҫӯЙҘК§іЙОӘөЪТ»АаКэҫЭ·юОсЙМөД»ъ»бЎЈУөУРИ«БҝКэҫЭөДХюё®ұіҫ°ЦчМе¶јФЪМҪЛчЧФЙП¶шПВКэҫЭұдПЦөДВ·ҫ¶Ј¬ЧФПВ¶шЙПНЁ№эЦЪіпЈ¬Йз»б»ҜЈ¬№ІПнөИДЈКҪҫЫәПКэҫЭөДПоДҝ»біЙОӘПөНіРФҙт»чөД¶ФПуЎЈ

ЎЎЎЎҪбәПКэҫЭАлЙўіМ¶ИәН¶Ф·зҝШөДЦШТӘіМ¶ИЈ¬ОТГЗИПОӘј«¶ИАлЙў»ҜөДИЛіө¶ҜМ¬КэҫЭИФИ»БфёшҙҙТөХЯҫЮҙуөДПлПуҝХјдЎЈ

ЎЎЎЎОТГЗҝҙәГөДЎ°ВфЛ®ПоДҝЎұ

ЎЎЎЎөұПВХЖОХКөКұ№мјЈКэҫЭЧо¶аөДіөБӘНшЖҪМЁТІЦ»ФЪ°ЩНтБҝј¶Ј¬УлЙПТЪБҫЖыіөПаұИЦ»КЗІЧәЈТ»ЛЪЈ¬ОТГЗҝҙәГУөУРТФПВМШХчөДПоДҝЈә

ЎЎЎЎ1ЎўҪЁБў¶аУ®өД»ъЦЖЈ¬ИГЛйЖ¬»ҜөДіөБҫКөКұКэҫЭБчЈ¬ЙхЦБіөЦчКЦ»ъ¶ЛКэҫЭБчҫЫәПФЪТ»ЖрЈ¬ПтПВУОМṩіЙұҫёьөНЈ¬К¶ұрВКёьёЯөДјаҝШ·юОсЈ»

ЎЎЎЎ2ЎўНЁ№эЗшҝйБҙјјКхҪЁБўҫЯУРөЪИэ·Ҫ№«РЕБҰөДТ»МЧјӨАш»ъЦЖЈ¬ДЬ№»ИГІ»Н¬ЖыіөҪрИЪПоДҝЦчМе·ЦПнәЪ°Ч»ТГыөҘРЕПў¶шУЦІ»ҙшАҙНвІҝРФөјЦВөДҫәХщБУКЖЈ»

ЎЎЎЎ3Ўў»щУЪҙуКэҫЭјҜәН»ъЖчС§П°ДЬБҰЈ¬ҪЁБўҝЙК¶ұрТ»іө¶аҙыЈ¬ЖӯҙыТФј°ЖдЛыХ©ЖӯДЈКҪөД·зҝШДЈРНЎЈ

- ұкЗ©Јә

- ұајӯЈәСоұЈВј

- Па№ШОДХВ