酚醛塑料化学式塑料原料报价网

等期货品种上市,在成熟商品期货上加快推出期权

等期货品种上市,在成熟商品期货上加快推出期权。2018年7月,郑商所发布了征集尿素交割仓库的通知,尿素期货呼之欲出。尿素期货上市,使能源化工类期货和农产品类期货串联起来,形成较为完整的产业链,有助于涉农企业利用期货工具服务于生产经营,更能为众多涉及尿素的企业提供一个交易、融资和信息交流的平台,为市场提供一个资源配置和价格指导的平台。因此,尿素上市后对国际和我国尿素市场产生很重要的影响。下面来为大家介绍一下尿素的基本知识。

尿素,又称碳酰胺,是由碳、氮、氧、氢组成的有机化合物,化学式为CH4N2O。工农业用尿素为白色或微颗粒,无臭无味,易溶于水。作为一种中性肥料,尿素适用于各类土壤和植物,它既是最大又是含氮量最高(约46%)的化肥品种,我国是世界上尿素生产、消费和出口的大国酚醛塑料化学式。

从粒度看,有大小颗粒之分,目前消费者常见的小颗粒尿素粒径约为1.5毫米左右,大颗粒尿素一般为2.00-4.75毫米,此外还有7毫米以上的尿素丸,大颗粒尿素是在小颗粒尿素基础上二次加工而成;从质量品级看,可分为优等品和合格品;从用途看,可分为农业用和工业用。

尿素保存时的包装主要采用由塑料编织袋与聚乙烯薄膜袋组成的双层袋或复合塑料编织袋,每袋净含量为(40±0.4)或(50±0.5)KG。尿素应当保存在场地平整、阴凉酚醛塑料化学式、通风干燥的仓库内,一般来说尿素可保存半年以上,若保存不当会使得尿素板结、变质。

尿素的生产原料主要为煤或天然气,“富煤贫油少气”的能源状况决定了中国的尿素生产以煤炭为主,天然气为辅。尿素下游产业分为农业用和工业用,农业用途为农作物直接施用,以大田作物为主;工业用途为制作复合肥、三聚氰胺塑料原料报价网、脲醛树脂等。

近年来国际尿素产能产量呈增长态势,从2006年至2015年,全球主要的氮肥产能扩张来自中国塑料原料报价网,2016年全球尿素产能达到顶峰(2.29亿吨)塑料原料报价网。全球新增氮肥产能主要来自东南亚的印尼与马来西亚酚醛塑料化学式,非洲的埃及、尼日利亚、加蓬、坦桑尼亚和安哥拉,以及美国等国家。未来几年,受天然气价格持续高位及产能过剩影响,全球尿素产能扩张趋缓,落后产能逐步淘汰。

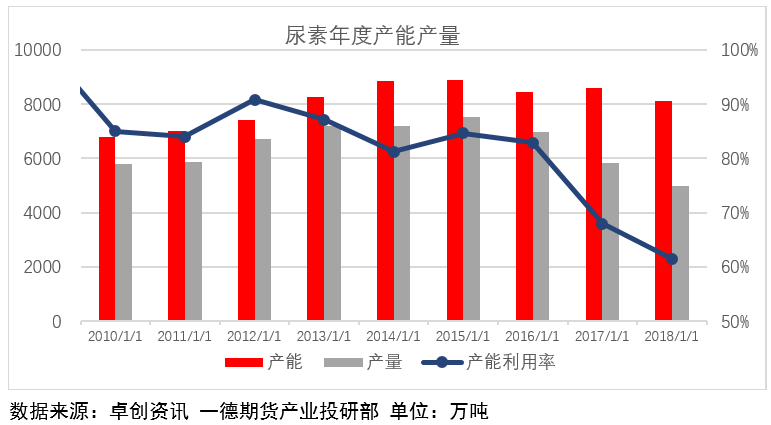

2010年-2015年我国尿素工业发展迅速,2015年我国尿素产能产量达到巅峰,分别为8900万吨、7500万吨,产能严重过剩。2015年以来,尿素在生产、运输及税收方面优惠取消,行业利润水平下滑显著,叠加煤炭成本上行及环保压力下,部分企业开工受限,行业开工率持续下滑,落后产能逐步退出,行业集中度稳步提升。2018年我国尿素产能为8100万吨,同比减少6%;国内尿素产量近5000万吨,同比减少15%。

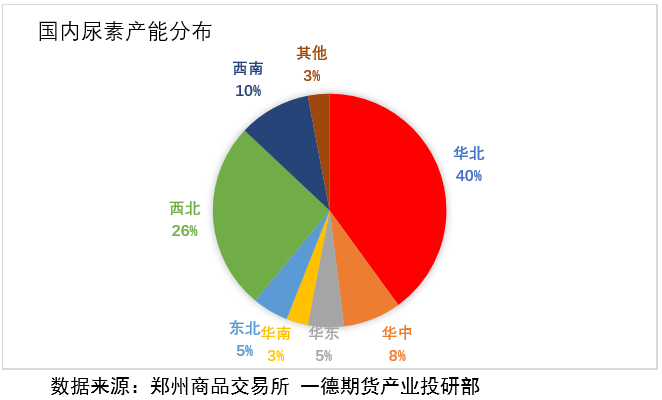

我国尿素主要分布于农业大区华北地区及资源丰富的西北地区,约占全国总产能的66%;按省份看,2017年我国尿素产能排名前五的省份为山东省、山西省、内蒙古、河南省及新疆,约占全国总产能的55%。

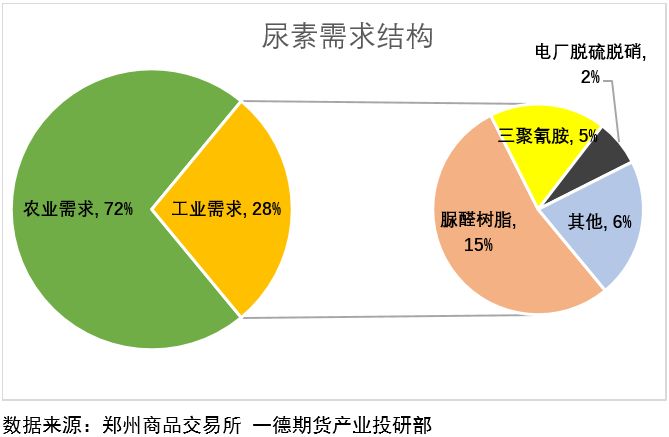

我国是世界上尿素消费量的最大的国家,2015年国家农业部提出了“2020年化肥零增长”行动方案,提倡化肥施用的减量增效,使得近年来尿素农业需求缓慢下降,与此同时工业需求稳步增长。2017年我国尿素消费量达到5527万吨,其中农业需求约4000万吨,工业需求约1500万吨(制作复合肥用量被计入农业需求中)。农业需求为农作物直接施用,以大田作物为主;工业需求为制作复合肥、三聚氰胺、脲醛树脂,电厂脱硫脱销等。

我国尿素需求的季节性特征为“全年生产,按需使用”,工业用尿素季节性消费差异小,但农业消费具有明显的淡旺季特征。以2017年为例,1-4月为传统的春耕季节,需求总量1800万吨左右,约占全年总消费的32%;5-7月为传统的用肥旺季,全国大田作物开始用肥,同时工业需求旺盛,消耗尿素2400万吨,约占全年总消费的43%;8-12月,尤其进入10月份后,农业需求渐渐减弱,消耗尿素1350万吨,约占全年总消费的25%。

我国尿素贸易主要分为直销及代理销售两种模式。其中直销主要针对工业用户,尿素企业直接与下游工厂签订合同;代理销售主要面向农业用户,尿素企业先将产品批发销售给贸易商,贸易商再进行二次销售给地方的经销商及农资点。

我国尿素贸易流向总体成“北向南,西向东”的特征。华北地区产销量大,除自给自足外,依靠发达的铁路线路将尿素外运至东北、华南、华东等地区;西北地区煤炭资源丰富,近年尿素产量逐年增加,但当地需求有限,大量外运尿素至东北、华北、华南等地区;东北地区为尿素的净流入地区,货源主要来自华北及西北地区。

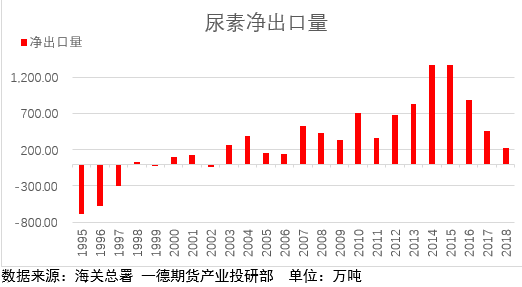

目前,我国尿素以出口为主酚醛塑料化学式,进口较少,2018年尿素出口量约为244万吨,进口量约为16万吨,进口依存度不足0.5%。

尿素进出口受到国家政策影响。1997年前,我国尿素产量不能满足国内需求,每年大量进口尿素;1997年国家开始进口管控,2001年底我国加入世贸组织后进口随之恢复。

随着尿素产能的不断增加,我国2000年开始大量出口尿素。2005年为了保障国内供应,实施了严厉的控制措施酚醛塑料化学式,使得尿素出口大幅减少;2015年我国取消了尿素出口淡旺季不同的关税政策,当年尿素出口量1374万吨,创下了历史新高。2016年后随着国际新产能不断增加,且我国尿素生产成本在世界上处于较高的位置,尿素出口量不断下滑。出口目的国来看,近几年我国主要出口国为印度、墨西哥、韩国等地,其中印度对尿素的需求量巨大,不定期的招标采购总会对国际尿素行情产生一定影响。

由于尿素是支农产品,为了考虑农民对化肥价格的承受能力,当尿素价格出现大幅波动时国家会干预尿素市场。例如2004年时,尿素价格大幅上涨,国家出台了多个干预尿素市场的文件,平抑市场价格。2004年-2009年之间,国家对年产30万吨以上合成氨的企业实施1500元/吨基准价,可上浮15%的限价政策,2009年以后取消。此外,还有化肥淡储政策(17年规模为500万吨)、进出口政策(17年开始出口零关税)、增值税政策(19年下调至9%)、铁路运费优惠(16年取消)、电费优惠(16年取消)等政策。

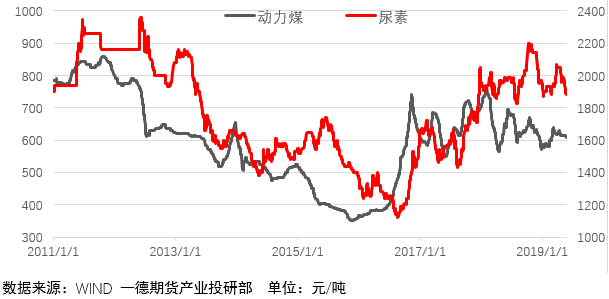

我国煤头尿素产能约占总产能的70%,生产成本由原料煤和用电组成,煤、电成本约占总成本的70%。其中电价相对固定,因此尿素价格主要受原料煤的影响。我们选取了2011年至今的动力煤价格和尿素价格,对比后我们发现两者价格走势相近。其中15-17年的供给侧改革过程中,原料煤的价格领先尿素价格变动,这属于成本端推动价格变动;进入18年后,供给侧改革基本完成,两者价格走势又开始同步。

尿素供应端,2008-2015年国内尿素产能迅速增加,2013年后国内产能严重过剩,尿素市场价格一路下滑至2016年的1150元/吨,许多尿素企业难以支撑。2017年尿素行业开始供给侧改革,随着去产能去库存的一系列工作开展,尿素价格开始恢复上行,目前尿素市场主流价格约为1950元/吨。

尿素需求端有着农业和工业两方面的影响。农业:2015年国家农业部提出了“2020年化肥零增长”行动方案,提倡化肥施用的减量增效,同时16年后我国粮食总体种植面积也开始出现下滑,这都使得近年来尿素农业需求缓慢下降;农业需求还受到季节性的影响,简单来说:3月份北方小麦追肥,5月份东北水稻用肥,6月份北方玉米用肥、南方水稻用肥,9月份部分北方小麦用肥,进入10月份后农需逐渐消失。工业:近年来,国内尿素的工业需求持续增加,除了成熟的脲醛树脂和三聚氰胺行业,未来车用尿素和电厂脱硫脱销的需求前景也很大。

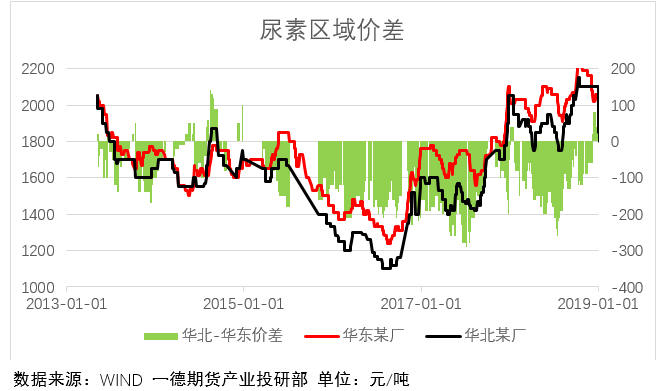

由于各个地区的尿素产销情况不同,我国尿素贸易呈现“北向南,西向东”的特点,尤其当某地价格偏高的时候,其他地区的低价尿素会大量流入该地区,影响当地的市场价格。以尿素产销大区华北地区为例,由于煤炭资源丰富,当地价格大部分时间会低于华东地区市场价格酚醛塑料化学式,若华北地区的尿素与华东地区的尿素价差过大,华北地区的尿素便会加大流入华东地区,使得地区价差回归合理。

我国尿素出口量约占全年总产量5%-10%,国际尿素市场价格对我国尿素价格会起到一定程度的影响。2015年和2017年,我国连续降低了尿素出口关税标准,目前施行出口零关税的政策,这使得国内外市场价格联动性提高。例如,当印度、美国等其他国家用肥旺季时,国际价格会拉涨,这会一定程度的提振国内尿素市场的信心并拉涨市场价格。

2015年以来,国家高度重视环保工作,各地区纷纷出台环保政策。煤化工行业属于容易污染的行业,是国家重点治理的对象,很多中小型尿素企业由于达不到国家环保要求,在近两年内纷纷关停,目前大部分健康运营的尿素企业都可以达到环保标准。尿素下游工业需求也会受到影响,复合肥企业及胶板厂(脲醛树脂)在环保限产时开工率会大幅下滑,使得需求减少并且对尿素市场价格产生不良影响。

除上述几大因素之外,尿素价格也会受到天气因素(降雨或干旱)、市场心态(贸易商、生产企业)等其他因素的影响。返回搜狐,查看更多

- 标签:脲醛塑料化学式

- 编辑:田佳

- 相关文章

-

塑料原材料有哪几种废旧塑料瓶制作大全中国塑料管道网

愈来愈多的汽车制作商开端在墨西哥组装轻型汽车,为二三级供给商带来时机

-

塑料的几种材质塑料缩写表2023年7月19日

2017年,天下卫生构造国际癌症研讨机构宣布的致癌物清单开端收拾整顿参考,聚氯乙烯在3类致癌物清单中塑料的几种材质塑料的几种…

- 塑料颗粒多少钱一斤塑料工业官网塑料英文什么意思

- 塑读su还是suo塑料材质参数—塑料颗粒多少钱一斤

- 中国塑料网站我的塑料网官网,塑料颗粒多少钱一斤

- 塑料价格多少钱一吨塑料产品大全塑料袋图片工程塑料期刊

- 塑料地毯pe是几级塑料塑料主要组成成分塑料的成分是什么