洗涤日化有限公司日化小型加工厂日化用品原材料日化加盟哪个好

前不久正式对雅芳完成收购的巴西美妆公司Natura&co(以下简称Natura)发布了2019年财报,期内实现总收入434.5亿雷亚尔(约合42亿美元),与雅芳合并计算,总收入达到94亿美元,成功跃升为全球第6大化妆品集团

前不久正式对雅芳完成收购的巴西美妆公司Natura&co(以下简称Natura)发布了2019年财报,期内实现总收入434.5亿雷亚尔(约合42亿美元),与雅芳合并计算,总收入达到94亿美元,成功跃升为全球第6大化妆品集团。这也是全球前十大化妆品公司中,唯一来自发展中国家的美妆企业日化用品原材料。

值得一提的是,这也是世界化妆品史上首个进入TOP10来自发展中国家的企业。如欧莱雅中国前CEO斯铂涵所言日化加盟哪个好,美业近两三年的变化大于过去30年的变化,此前青眼曾梳理过2008-2017年,全球化妆品集团10年十强变局,那么2017-2019年这风起云涌的3年,美妆十强格局又发生了怎样的变化?

与3年前相比,韩国化妆品公司爱茉莉太平洋被挤出了十强榜单,取而代之的是巴西美妆集团Natura以及法国奢侈化妆品公司LVMH;在2019年的榜单中,强生与花王销售额相当,并列排名第10位。目前,全球十大化妆品集团所在地分别为法国3家、美国3家、日本2家、英国1家、德国1家、巴西1家。值得一提的是,全球前十化妆品消费国依次是美国、中国、日本、巴西、德国、英国、法国日化加盟哪个好、印度、韩国和意大利。

在化妆品业务上,3年前的十大集团总销售额为1098亿美元,而去年十大集团总销售额为1358亿美元,增长了260亿美元(约合人民币1800亿元)。除了被挤出十强名单外的爱茉莉太平洋,其他9家公司3年内均实现了增长。据爱茉莉太平洋财报数据,2019年销售额约为53亿美元,与2017年相比减少了3亿美元。

另外,Natura、LVMH、资生堂的增长最为突出,这三大集团过去3年销售额分别增长了290%、48%、47%。Natura从2017年总销售额24亿美元洗涤日化有限公司、排名第18位,到2019年总销售额94亿美元、排名第6位;LVMH从2017年化妆品总销售额52亿美元、排名第11位,到2019年的77亿美元、排名第8位;而资生堂超越科蒂升至第4位,销售额从73亿美元增至107亿美元。

值得一提的是,旗下拥有强健高端美妆业务的公司近3年来成长最为迅速。典型如奢侈美妆集团LVMH;前四大巨头中,欧莱雅、雅诗兰黛的增长率也远高于联合利华和宝洁。拜尔斯道夫集团旗下主攻小众市场的高端品牌莱珀妮的高速增长,与核心大众品牌妮维雅的颓势形成鲜明对比,传统日化企业集团在消费升级下面临迫切转型。

过去三年高端美妆市场的增长率远高于化妆品市场的整体增速洗涤日化有限公司,2019年全球高端美妆市场增速约为10%。拥有迪奥、娇兰、纪梵希等高端美妆的LVMH集团美妆香水业务2019年销售额同比增长12%,美妆香水业务作为LVMH集团第四大板块,增长率高于集团整体,是业绩增长的主要动力之一。过去几年以CPB、Shiseido、NARS为代表的高端品牌成为资生堂集团的主要增长动力。在2019年BrandZ全球最具价值品牌排行榜上,Shiseido成为品牌价值增长幅度最大的美妆个护品牌,品牌价值达59.86亿美元,同比增长了56%。另外,过去三年欧莱雅高端化妆品部门均保持了两位数高增长,2019年同比增长14%,预计在今年有望超越个位数增长的大众化妆品业务部门,成为欧莱雅集团最大的业务部门。

相比之下日化加盟哪个好,因缺少高端美妆业务的带动,两大日化巨头宝洁和联合利华近3年的增长率则远低于欧莱雅和雅诗兰黛。2016-2019年,宝洁和联合利华的销售额分别增长了9%、16%;而欧莱雅和雅诗兰黛的销售额分别增长了23.5%、26%。

爱茉莉太平洋的出局,除了萨德因素的影响之外,更大的原因在于旗下大众化妆品的拖累。近几年,虽然以雪花秀为代表的高端美妆品牌实现两位数增长,但这部分增长的销售额几乎被悦诗风吟、伊蒂之屋等大众化妆品的下滑所抵消。

此外,与增长停滞的强生相比,拜尔斯道夫凭借旗下唯一的奢侈美妆品牌莱珀妮获得了一定的增长,3年内销售额增长了17%,而强生仅增长5%。强生美妆部门主要有城野医生、露得清、艾惟诺三大品牌,均为大众化妆品,2019年,强生美妆业务虽然比婴儿护理业务表现亮眼,但仍然仅录得6.7%的个位数增长,个护业务仅增长1.4%。过去两年,拜尔斯道夫旗下莱珀妮的销售额平均增幅高达30%,而妮维雅两年平均增幅不到3%。

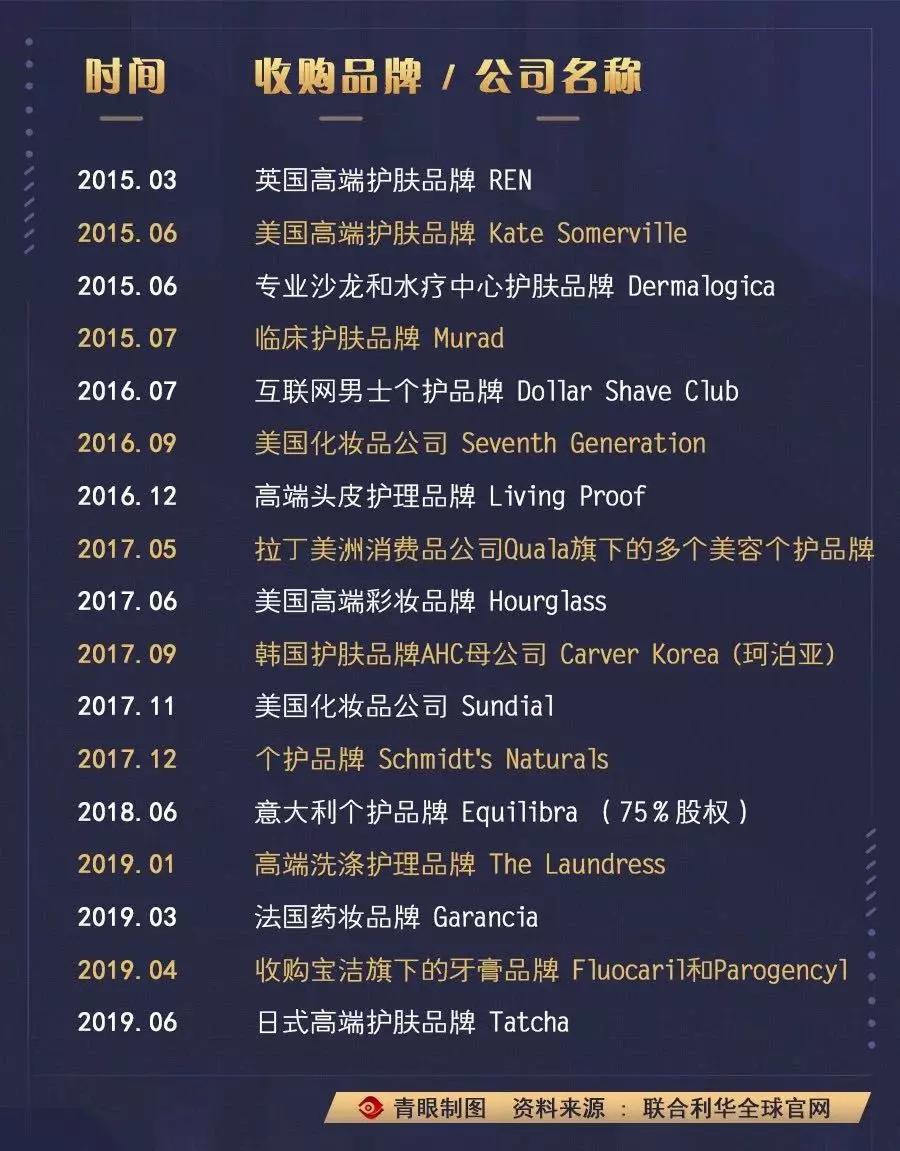

利润更高的美妆业务成为传统日化企业的一剂良药。联合利华近年来试图通过剥离旗下不赚钱的食品、日化业务,加大美妆个护领域的布局来扭转局面。青眼通过梳理发现,近5年联合利华在全球美妆个护领域的收购多达17次日化加盟哪个好,其中大多数为高端品牌。未上榜的日化巨头高露洁,去年也通过收购法国菲洛嘉宣告入局美妆领域。

当然,中国市场及电商渠道对全球美妆公司的重要战略意义已不必赘述。2019年欧莱雅在中国市场的增速高达35%,旗下高端护肤品牌修丽可在中国市场一年内的销售额几乎翻了三倍,而亚太市场也首次超越北美成为欧莱雅集团第一大市场;集团在电商业务渠道的增速为52%,销售额占比达到15.6%,其中,高端美妆在该渠道的销售额占比已超过20%。值得一提的是,2019年雅诗兰黛在亚太区有一半的销售来自电子商务渠道。

此次榜单中,最引人瞩目的显然是Natura。这个来自巴西的“地头蛇”通过收购一步步坐上全球第6大化妆品公司的位置。该公司在2016年收购了澳洲美妆品牌伊索;2017年又从欧莱雅手中收购了美体小铺;2019年再次对雅芳发起收购,该交易于今年1月3日正式完成。通过收购,Natura的销售规模3年时间翻了近4倍,同时它在巴西本土市场的占比也从3年前的73%下降到了47%,而国际市场的占比不断提升。通过收购,Natura成功实现了规模化和全球化的扩张。

值得一提的是,伊索和美体小铺品牌在Natura的领导下均取得了更大的增长空间。2017年欧莱雅苦于美体小铺长年销售疲软而发起出售计划,但在Natura成为新东家后,对该品牌进行了一系列大刀阔斧的改革,成功扭亏为盈,美体小铺得以再次进入“十亿美金俱乐部”。而伊索品牌也连续四年录得两位数增长,销售额翻了3倍。不过,雅芳被收购后的成长效益还需要一段时间才能显现,而Natura是否能消化雅芳庞大的体量、提振其不断萎缩的业绩仍是未知数洗涤日化有限公司,2019年雅芳的销售额约52亿美元。

对于Natura来说,科蒂或许是很好的前车之鉴。2019年,科蒂发布了为期四年的复苏计划,宣布对三年前从宝洁集团并购的美妆业务减记30亿美元。这部分资产减记将以亏损的形式体现在2020年财报中,这也表明科蒂最终仍未能成功整合从宝洁收购的诸多品牌。2016年对宝洁四十多个美妆香水品牌的收购让科蒂的业绩坐上了过山车。财报数据显示,2017财年科蒂集团总营收为76.50亿美元,2018财年集团营收增长23%至93.98亿美元。不过,到了2019财年,集团营收下滑8%至86.49亿美元。从细分业务上看,除了奢侈品业务,大众美妆业务和专业美妆业务在2019财年的营收均有不同程度的下滑。

另外,花王集团在榜单中的排名虽未变化,但销售额也实现了一定的增长,抵御了竞争对手及市场变化的强劲冲击。这主要得益于花王2017年启动的“K20”(2017-2020年)计划,除了宣称要将碧柔、Merries纸尿裤、Attack洗衣液三个重点品牌打造成销售额达1000亿日元(约合人民币60亿元)的品牌之外,化妆品业务被当成业绩增长的主要支柱。2018年针对化妆品业务,花王启动“瘦身”计划,削减旗下近40%增长乏力的品牌,并提出11个全球战略品牌+8个本土品牌的战略计划,对这些品牌进行重点打造。值得一提的是日化小型加工厂,花王此前在中国市场以芙丽芳丝、珂润、KATE等大众化妆品品牌为主,目前正加大高端化妆品的布局,引进旗下SUQQU、RMK、SENSAI等高端美妆品牌。

可见日化小型加工厂,把握市场趋势及有效的战略调整,对企业的发展显得尤其重要。事实上,高端美妆的高速增长也并没有让巨头们高枕无忧,面对消费市场的加速迭代,巨头们正不断通过布局小众及新锐品牌以抵御未来市场变化的风险。2019年,雅诗兰黛收购韩国护肤品牌蒂佳婷;资生堂收购美国清洁护肤品牌醉象;科蒂收购Kylie Jenner同名彩妆品牌;LVMH则将旗下蕾哈娜同名美妆品牌Fenty Beauty引进中国市场……竞争永不停止,全球化妆品市场格局仍在加速演变。同时日化用品原材料,让人不得不深思的是洗涤日化有限公司,同为身处发展中国家的美妆企业,中国的Natura何时出现?

- 标签:全球十大日化公司

- 编辑:田佳

- 相关文章

-

日用品包括哪些东西日化用品概念股洗涤类日化产品取名非洲日化公司

7月11日17时,湖南万家丽实业集团发布了一份商标维权公告,并公开了373家名字中带有“万家丽”三个字的店铺或企业…

-

日化店装修风格日杂百货图片大全日化品批发厂家直销

本报讯(记者饶婷)一些商品起名滥用谐音,越起越邪

- 日用品明细清单日化品店名字大全

- 日化用品超市出名的洗涤日化用品厂家日化是什么产品

- 日化用品类商标名日化行业是干嘛的?h2o+化学

- 日化公司排行日化产品包括h2o+化学

- 中国自己的日化品牌日化类是什么意思—日化是什么产品