《文具的家》有感老文具盒图片大全网红文具图片大全

文具是我们日常学习工作时候离不开的东西,我记得上学是时候,买文具都首选晨光,总感觉它的质量好点,用的时间久一点

文具是我们日常学习工作时候离不开的东西,我记得上学是时候,买文具都首选晨光,总感觉它的质量好点,用的时间久一点。不知道小伙伴有没有这种感觉。

现在走进各个文具店,我相信每家店里都有晨光的产品《文具的家》有感老文具盒图片大全,从侧面也可以看出晨光文具的销售渠道很发达《文具的家》有感。

晨光文具股份有限公司是中国的一家整合创意价值与制造优势,专注于文具事业的综合文具集团,位于上海市,于2015年上市。

其产品涵盖各式书写工具、修正工具、橡皮类、尺类、胶类、画材类、本册类、包袋类、财务行政用品、益智类等产品领域,曾被授予“中国制笔行业特殊贡献集体”。

2021年3月23日,晨光文具以650亿元人民币价值位列《2021数云·胡润中国大消费民企百强榜》第32。

2020 年全年公司实现营业收入 131.38 亿元,同比增长 17.92%; 实现归属母公司净利润 12.55 亿元,同比增长 18.43%;实现归属母 公司扣非净利润 11.03 亿元,同比增长 9.70%;实现经营性现金流 量净额为 12.72 亿元,较上年增长 17.54%。

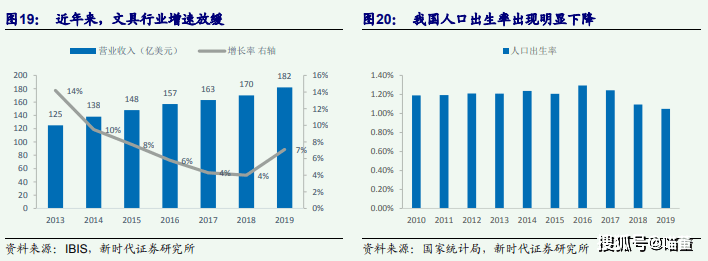

近年来,文具行业规模持续增长,但增速已经由 2013 年之前的两位数增长转 为个位数增长老文具盒图片大全。根据 IBIS 数据,从 2013 年至 2019 年,文具行业规模从 125 亿美 元增长至 182 亿美元,年均复合增长率达 7.8%,同比增速由 2013 年的 14.2%降至 7.1%。

根据中国文教体育用品协会数据,2019 年文教办公用品实现利润 97 亿元, 同比增长 9.8%。受中国出生率下降及互联网冲击,增速趋缓。但 2016 年出台二胎 政策,未来新生儿预期增加,有望给文具行业带来新的增长红利。

受益于国家政策的大力支持,B2B 办公物资迎来快速发展,据中国产业信息网,国内大办公文 具(包括办公家具、器材等)2019 年市场规模 2.07 万亿,预计未来 3-5 年复合平均增长率约 9%,2020 年预计市场规模为 2.26 万亿,而到 2022 年,这一规模有望达到 2.7 万亿元。

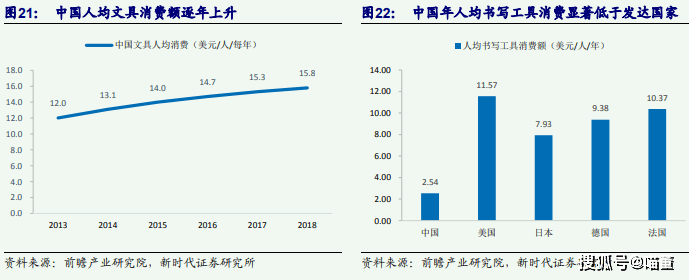

从消费人数看网红文具图片大全,文具行业的消费人群主要是在校生和办公人士,一方面出生率 有所下降,人口老龄化加剧,65 岁以下人口占比缩小。另一方面,随着国家加大 对教育经费的投入、高等教育扩招等趋势,在校生人数近年来逐步增加。文具的消 费主力人群在未来几年可能有小幅波动,但基本稳定。从人均文具消费水平来看, 尽管中国人均文具消费额在不断增加,但 2018 年人均文具消费 105 元 年,和发达 国家的 240 元 年相比老文具盒图片大全,仍然有较大的提升空间。

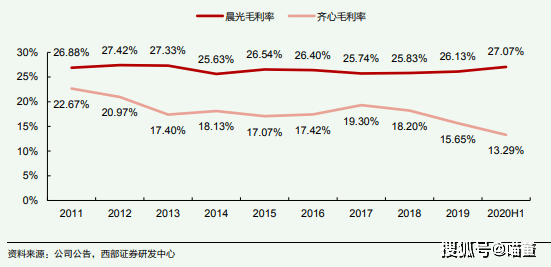

齐心毛利率从 2011 年的 22.67%下滑至 2020 年 H1 的 13.29%,可能系公司营业成本上升或品牌溢价降低导致;且总体水平位于晨光与真彩下方, 由于齐心主营业务主要成分为 ToB 办公用品及设备,ToB 办公用品及设备市场的低毛利模式使 齐心的毛利率长期处于较低水平。

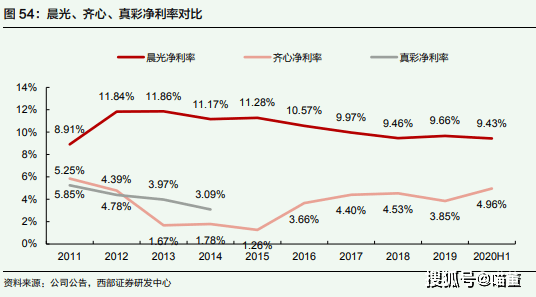

晨光文具净利率基本维持在 10%左右的水平,齐心与线%以下,结合毛利 率来看,晨光与真彩毛利率相近但净利率大大高于真彩,可见晨光的费用控制优于同行公司; 齐心近年来净利率有所上升,说明公司期间费用得到有效控制。

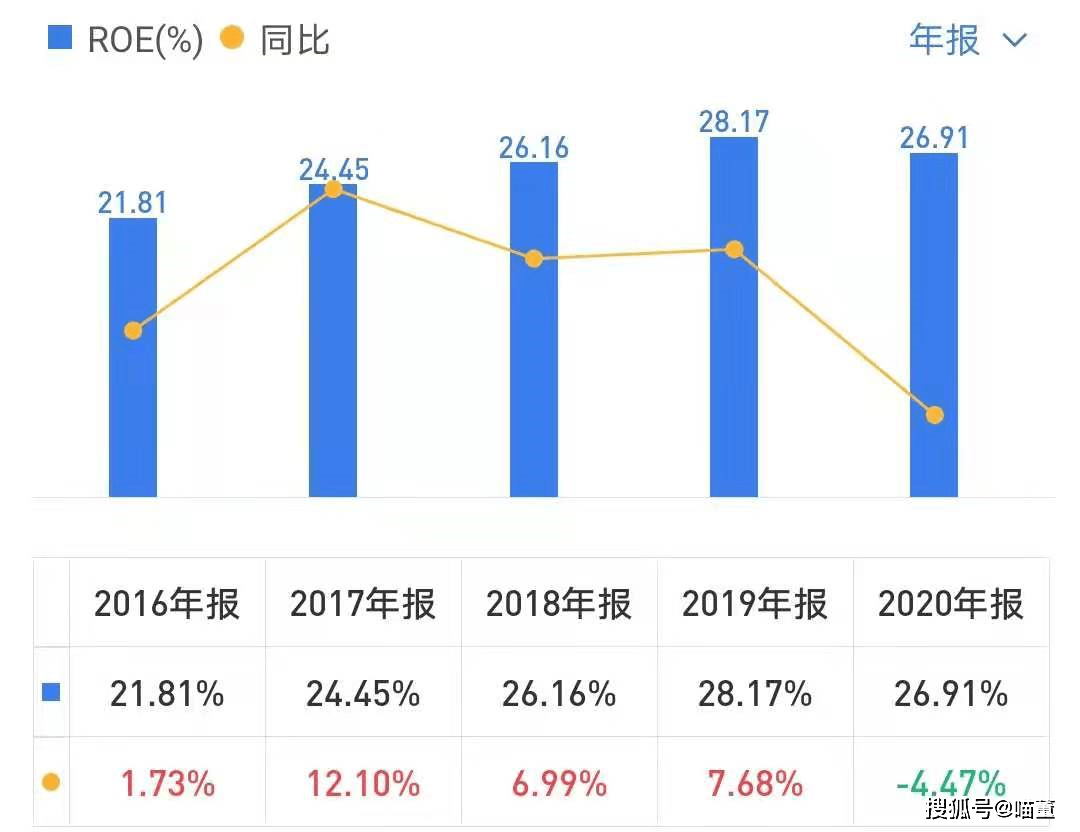

晨光文具 ROE 显著高于同行可比公司真彩与齐心,近年来一直保持稳步上升的态势,展现了 良好的净资产盈利能力。由对晨光与齐心 2018 年及 2019 的 ROE 杜邦分析可以看出,在齐心 的权益乘数更高的情况下,晨光的净利率、总资产周转率大幅高于齐心,从而在低杠杆水平下, 通过公司更好的盈利能力与运营能力实现了更高的 ROE 水平。

①制造优势。基于多年的规模化制造经验、自主模具研发能力、稳定的供应链体系、完善的品质控制体系以及多种信息管理系统的引入,公司具备了大规模制造情况下的优良的制造质控水平。优良稳定的品质赢得了消费者的普遍认同和好评。中国制笔工业基地、中国制笔中心、国家级工业设计中心,以及中国轻工业制笔工程技术重点实验室均落户于公司。

晨光17年推出2000余款新品,并通过精品文创对产品进行高端化升级,满足更多消费者需求。晨光长期培养了强大的设计开发团队和IP合作资源,其规模经济性也不断提升。

②供应链优势。特别说下晨光文具的销售渠道。俗话说,对于企业得销售者得天下。晨光对经销商有精细化的管理,并通过产品、品牌、培训等赋能经销商,使经销商有着优于同业的盈利能力。由于一个学校周边的文具市场空间有限,随着房租等经营成本的上升,优胜劣汰会逐渐发生,促使晨光的市占率能不断提高!

晨光文具多年潜移默化的宣传推广颇有成效,已经在消费者心中建立了良好的品牌认知《文具的家》有感,且连续七年在“中国轻工业制笔行业十强企业”评比中蝉联第一。

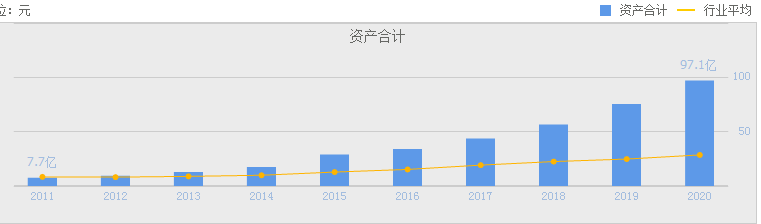

晨光文具作为文具制造业的龙头,可见其实力和成长性非常好。其中2018、2019、2020年为高速增长期。

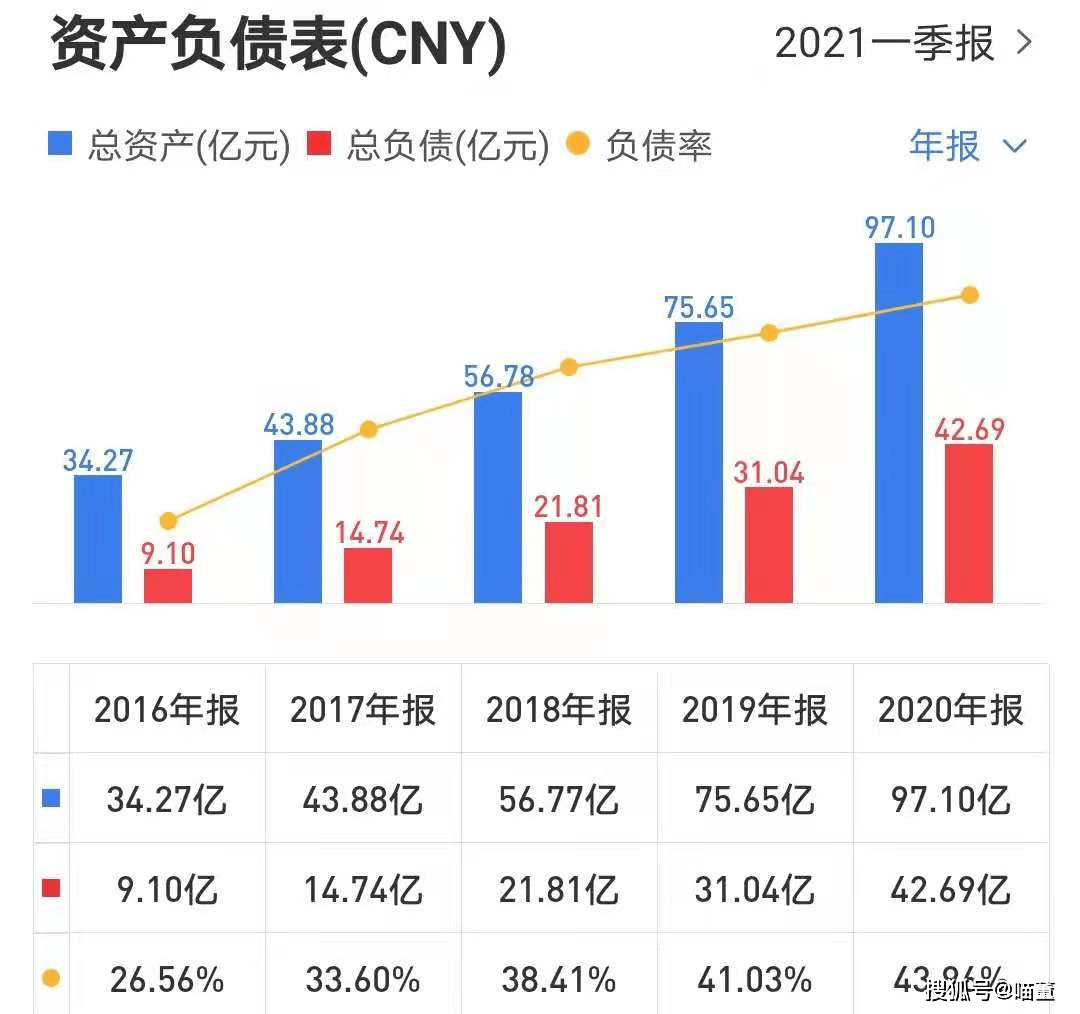

晨光文具的资产负债率近5年在逐步增长,但仍处于合理范围之内网红文具图片大全,公司未来发生债务危机的风险非常小。公司无长期偿债风险。

从财报中看出其中负债主要为:应付账款。初步判断,晨光文具对上游供应商具有一定线、现金流——造血能力

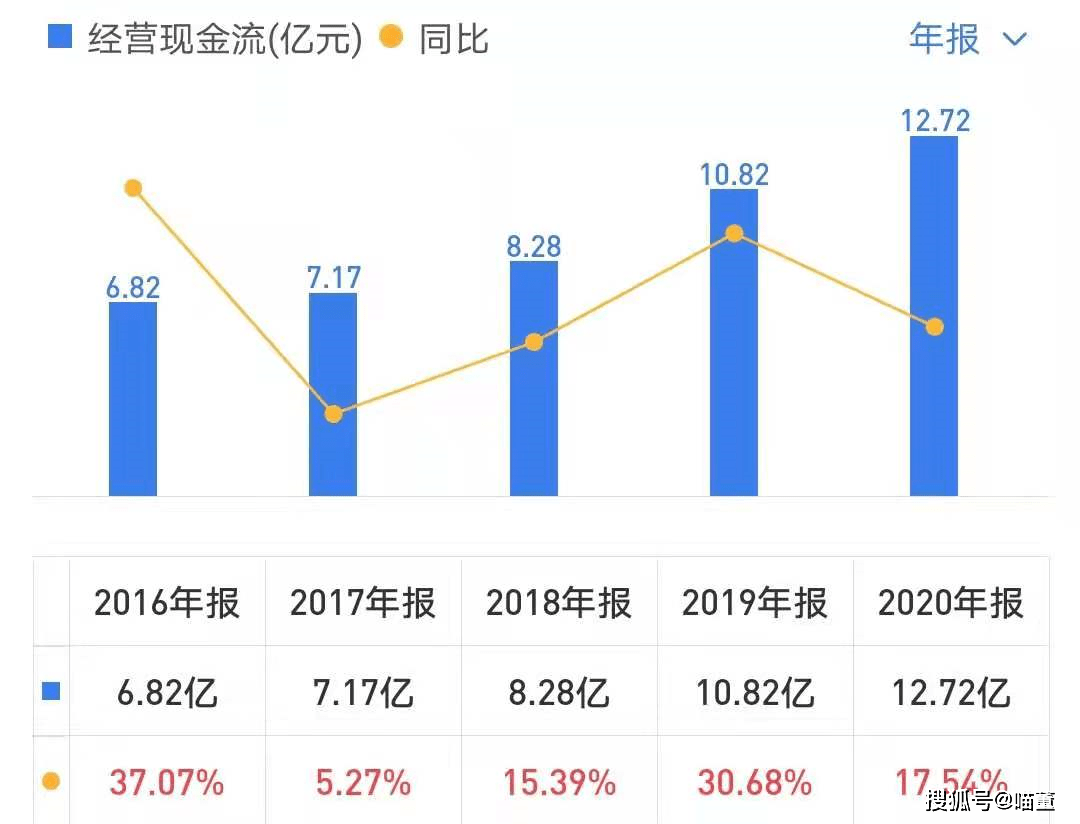

从经营活动现金流量净额分析,晨光文具2016-2020年经营活动产生的现金流量净额整体是成增长趋势的,造血能力很强!

我们可以看到晨光文具的净利润现金比率很高,平均值大于100%的。说明晨光的销售回款能力及盈利能非常强,利润质量高。

净资产收益率(ROE)是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、运营的效率。一般来说,净资产收益率在15%以上为佳。我们可以看出晨光文具的净资产收益率表现还是不错的。

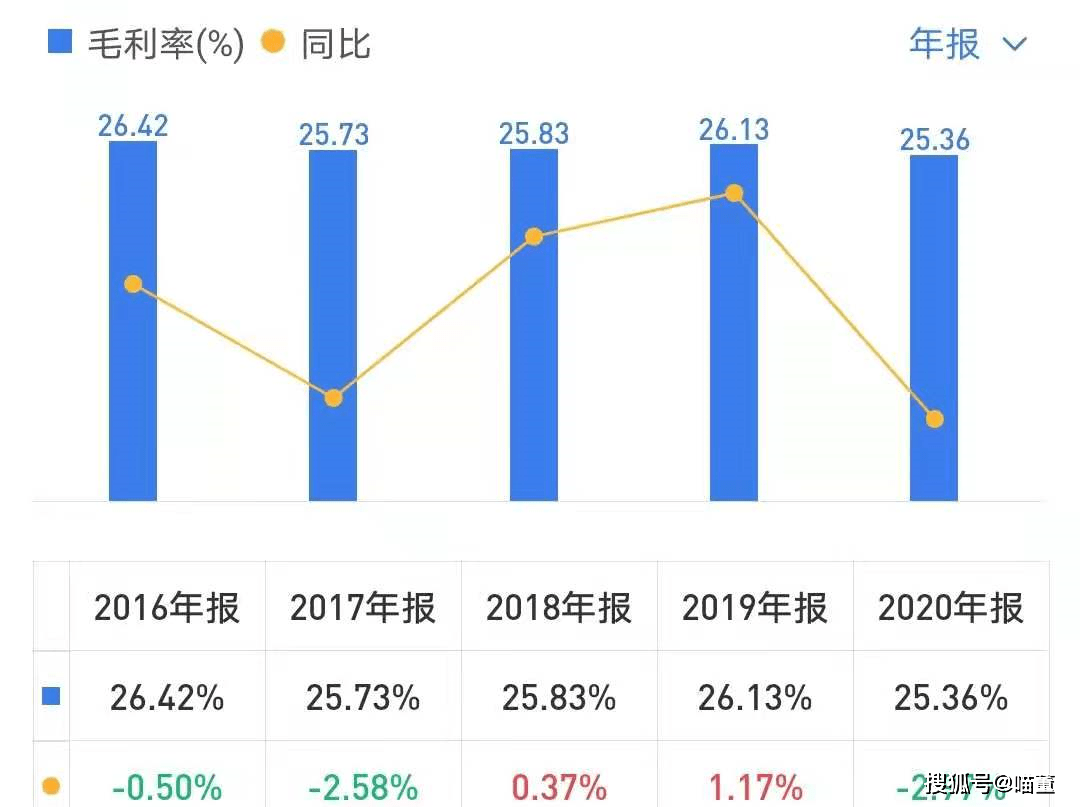

晨光文具连续 5 年毛利率均保持在 26%左右,可见其行业毛利大体如此。从上面的竞争格局也可以看出竞争力强。

20.28亿元,分红率在40%左右,且分红金额相当稳定,作为股民都喜欢。8,看存货、商誉,了解公司未来业绩爆雷的风险

晨光文具连续 5 年存货占总资产比率均超过 15%,且 2017、2018、2019 应收账款均大于 5%,存在暴雷风险。晨光文具 2016-2019 年商誉占总资产比率均不超过 1%,基本可以忽略《文具的家》有感。

客户拓展仓储物流建设,直销业务成为新增长点一站式的供应模式全面提高公司商品采购和组织能力、物流配送能力和服务能力,从而增强公司的综合竞争力。

终端市场竞争加剧,渠道拓张不及预期。市场竞争加剧可能导致传统文具行业的平均利润率下滑。精品文创面 临同质化竞争加剧、平均利润率下滑风险。

我是喵董, 喜欢的小伙伴可以订阅关注(后期会有更多精彩内容更新)、点赞或转发!你们的支持是对我最大的奖励!

- 标签:晨光办公文具官网

- 编辑:田佳

- 相关文章

-

小学生文具分类2023文具大赏文具英文儿歌

“孩子是故国的花朵,是将来,是期望

-

文具用品名称进口文具品牌有哪些办公文具安利

联众公司开辟的迪士尼米奇系列文具具风趣味性文具的家生字、诚笃可托文具的家生字文具的家生字、弥漫欢欣与胡想等特性;迪士尼…

- 文具简画图文具的家生字文具用品名称

- 文具logo图片文具名称清单2023年7月19日

- 儿童文具用品图片文具店物品清单2023/7/19小学生文具分类

- 文具夹子机器人文具盒里的争吵作文我最心爱的文具盒

- 学生党入门文具文具的家预习文具简笔画100个