包装盒子图片包装网包装纸盒设计图

包装即生产销售包装材料的行业

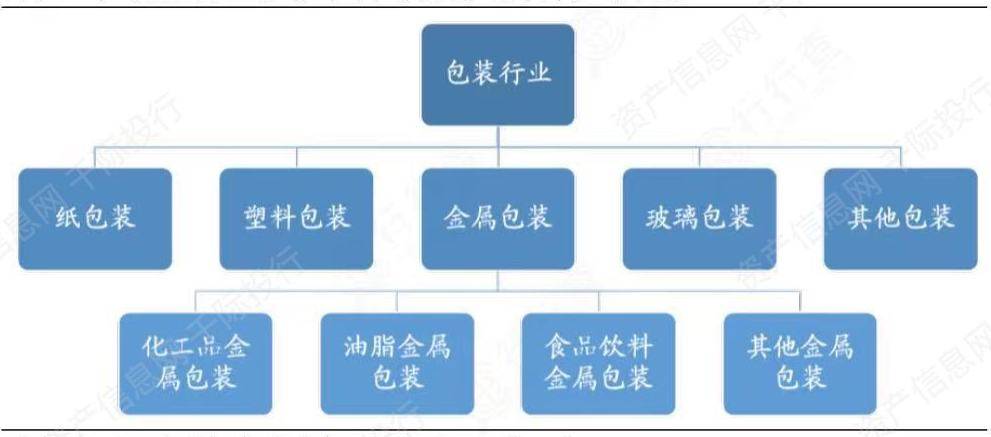

包装即生产销售包装材料的行业。包装是为在流通过程中保护产品包装盒子图片、方便储存包装盒子图片、促进销售,按一定的技术方法所用的容器、材料和辅助物等的总体名称;也指为达到上述目的在采用容器,材料和辅助物的过程中施加一定技术方法等的操作活动。包装材料主要有金属包装、玻璃包装、塑料包装、烟标、纸包装、特种纸等。

根据中国包装联合会数据,2019年包装行业总产值2.22万亿,同比增长1.5%;其中塑料包装的产值占比最高,达到43.0%,纸包装产值占比29.0%,金属包装占比11.7%,玻璃包装产值最少,占比6.1%。

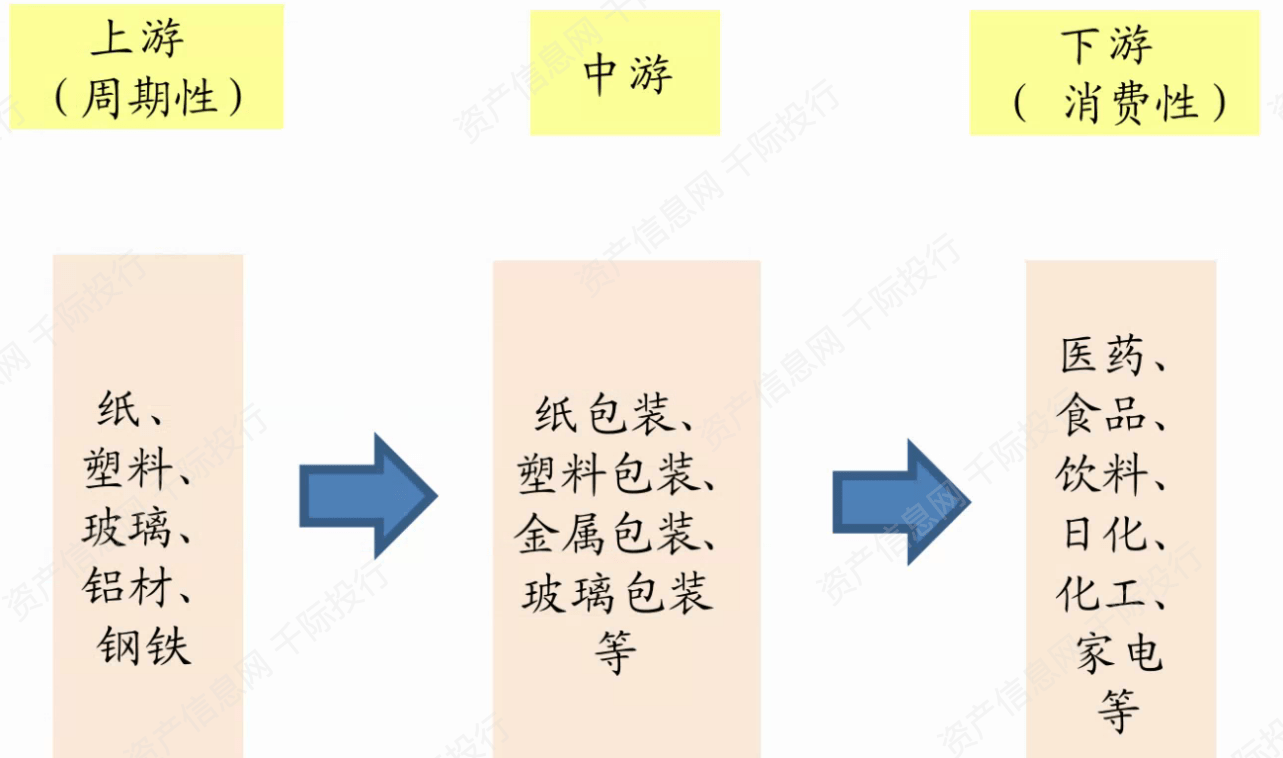

包装行业的产业链主要分为三个部分,上游的材料生产商和供应商,中游的包装公司,以及下游的消费性行业。消费品是包装行业最重要的下业,其中重要的消费品有食品饮料,医药和化工品等。

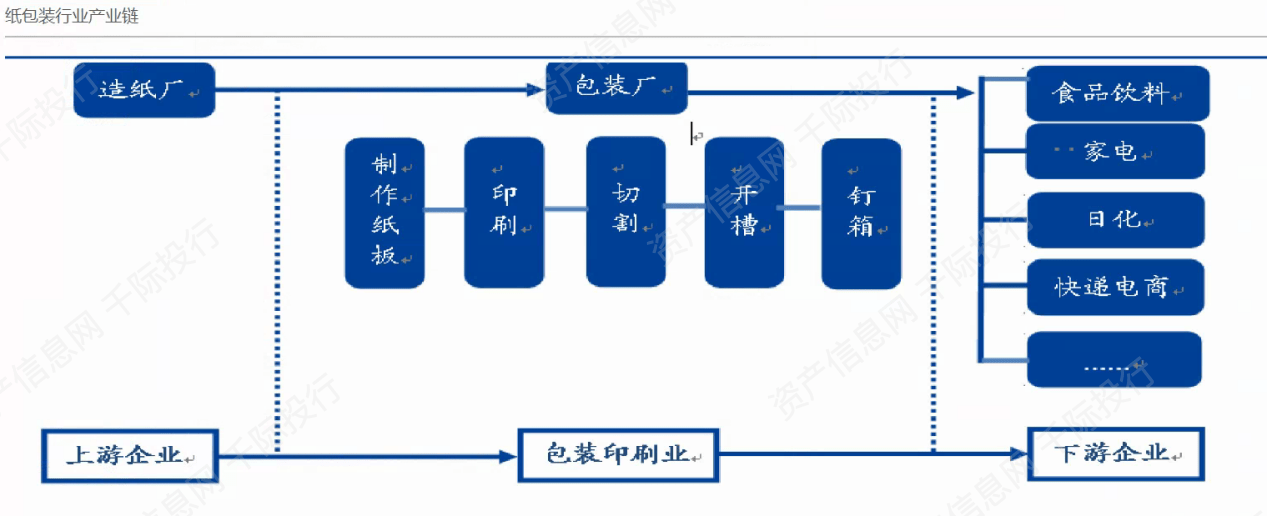

纸质包装是包装行业的传统支柱,最常见的样式分别是瓦楞纸板、卡纸和牛皮纸。其中,以瓦楞纸板为原材料的纸箱以其价廉物美、柔韧兼备的优点历来被广泛使用于物流周转的过程中。在如今蓬勃发展的电商市场中,大量的物流需求离不开瓦楞纸箱的稳定供给。以卡纸做成的卡盒通常用于汉堡盒、牙膏盒、化妆品的包装盒,是消费者日常生活中接触最多的纸质包装样式。在纸质包装的下业中,尤以食品饮料行业最为突出,50%的纸质包装都用于此处。未来三年,食品饮料行业预计仍将以超过6%的速度平稳增长。

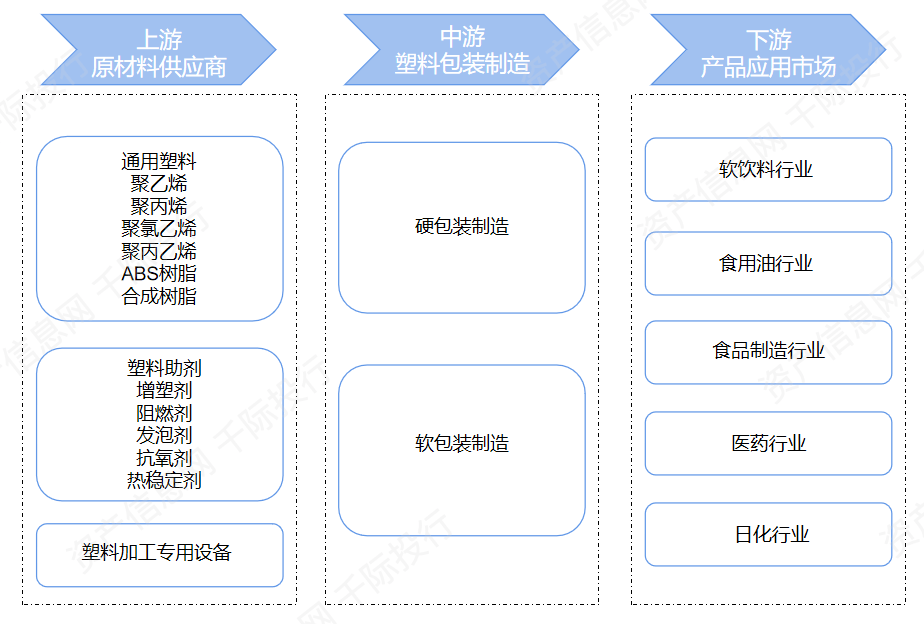

中国是对于塑料包装需求最大的亚太国家,约占亚太地区全年塑料包装消费量的60%,与之形成对比的是,日本等国在可降解塑料的研发、应用上历来走在亚太诸国的前列包装盒子图片。处于塑料包装上游的树脂和塑料位于石化行业下游,原油的价格影响着塑料包装的原材料供应。下游的产品应用除了常见的食品饮料外,将近40%的需求来自于商用领域,囊括了塑料管道、防水膜等各类样式,而这也是各个国家及企业目前在塑料包装领域发展的重点。

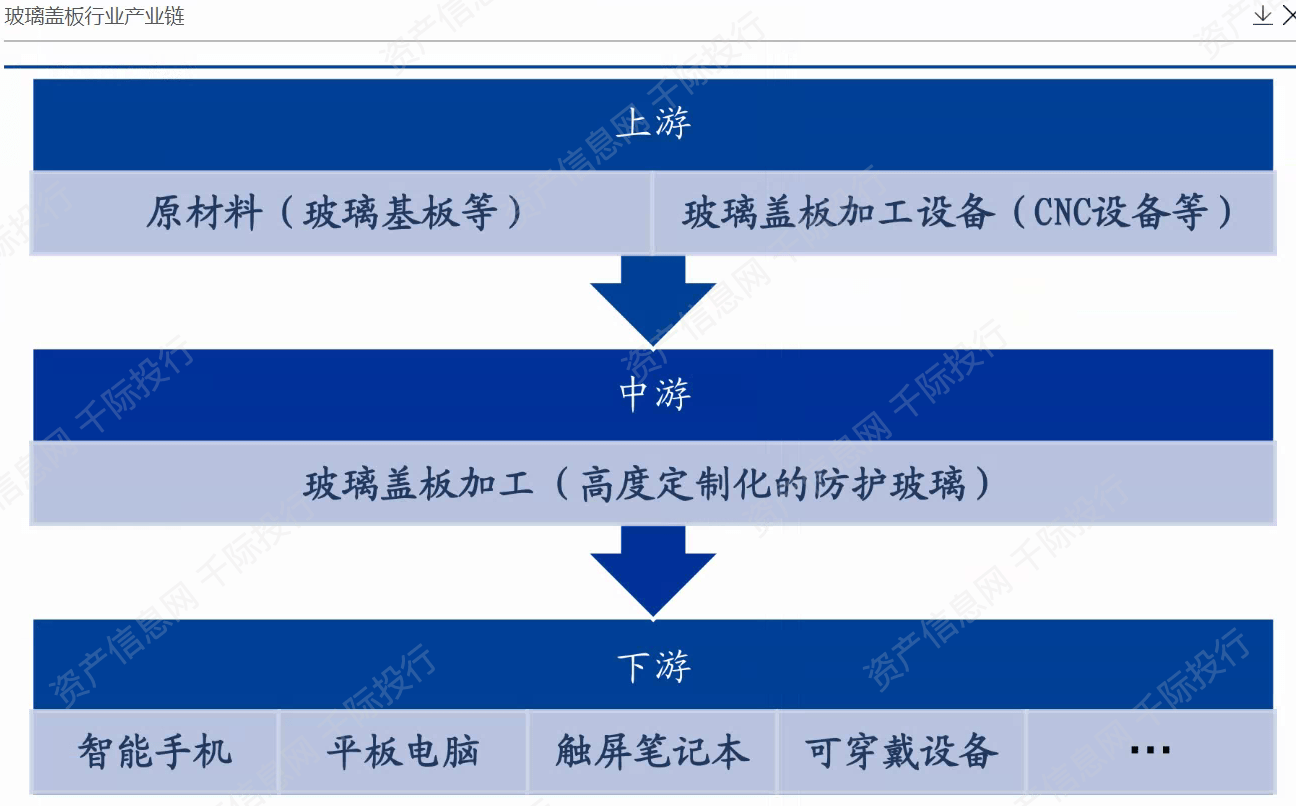

盖板玻璃又称为强化光学玻璃、玻璃视窗、强化手机镜片等。主要的原材料为超薄平板玻璃,经过切割、CNC(Computer Numerical Control)精雕包装网、减薄、强化、镀膜、印刷等工艺处理后,具有防冲击,防指纹等功能。盖板玻璃的包装主要用于下游的电子产品行业,例如智能手机,平板电脑等。

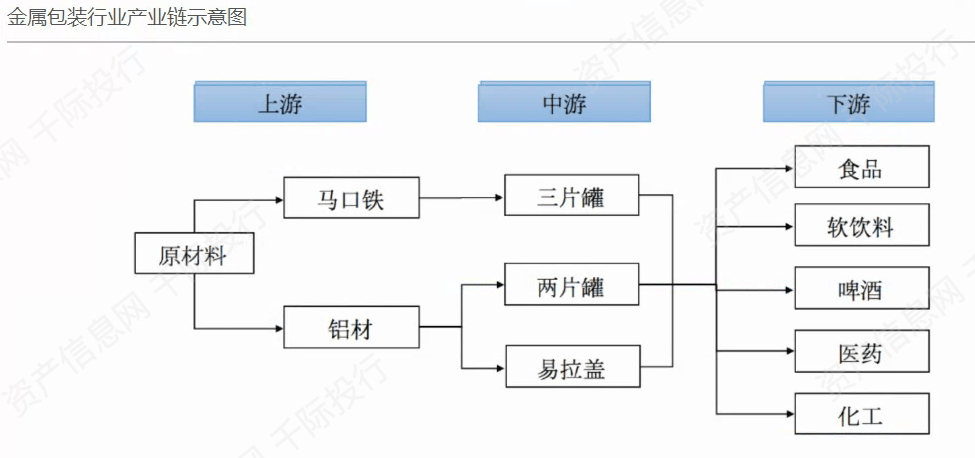

金属包装约70%的需求来自于食品饮料行业,而这也是受到消费升级影响最深的行业之一。未来五年,中国用于食品饮料的金属包装年均复合增长率预计将达到9%。

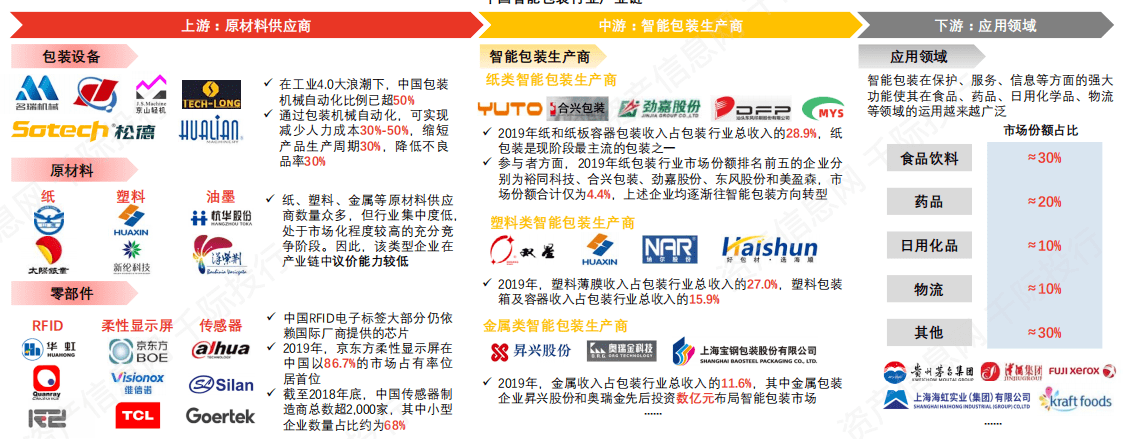

中国智能包装产业链上游参与者为原材料供应商,主要为中有智能包装企业提供包装设备、纸、塑料、油墨等原材料,RFID (Radio Frequency Identification,射频识别技术)、柔性显示屏和传感器等零部件;产业链中游参与主体为智能包装生产商;产业链下游为智能包装应用领域,现阶段智能包装已被广泛应用于食品饮料、药品、日用化学品、物流等领域。

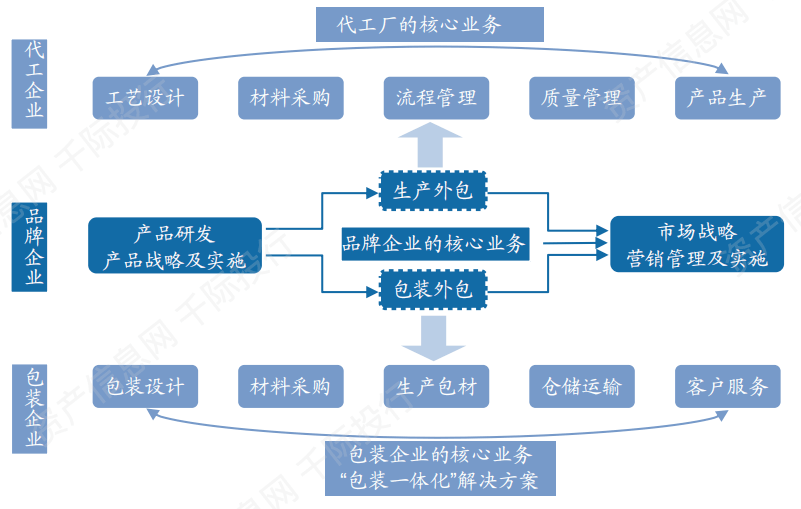

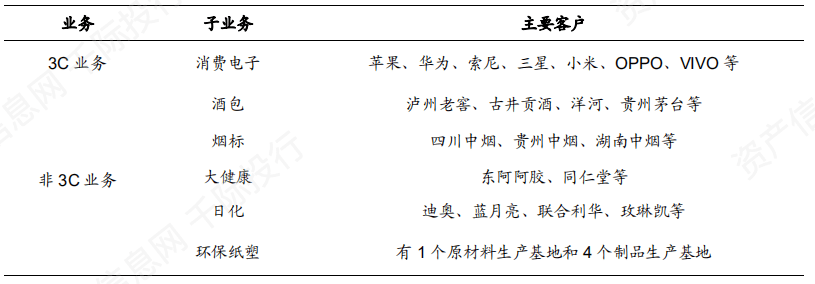

以裕同科技为例,包装企业的核心任务是为下游的消费品企业提供包含包装设计、材料采购、生产包材包装盒子图片、仓储运输和客户服务的“包装一体化”解决方案。主要客户根据业务不同可以分为计算机、电子和通讯类的3C业务客户以及非3C业务客户。

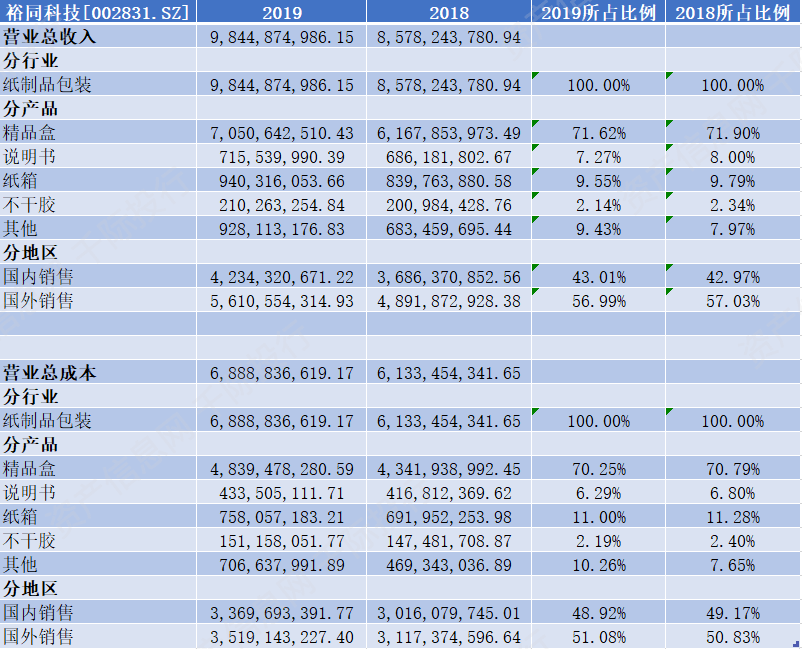

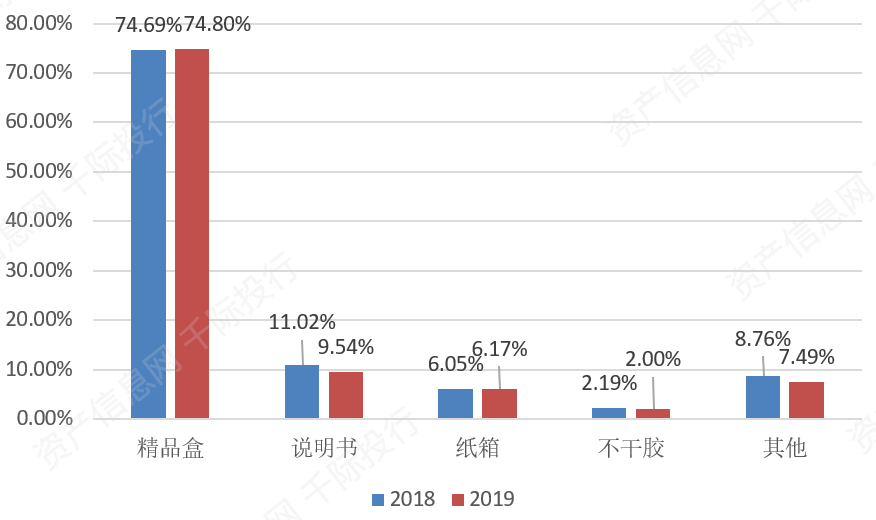

裕同科技的营业收入中100%来自于纸制品包装,根据产品又可分为精品盒、说明书、纸箱和不干胶等。其中2019年精品盒的收入占总收入的71.62%,是公司的主要收入来源。根据地区来看,公司2019年在国外销售的比例为57%。

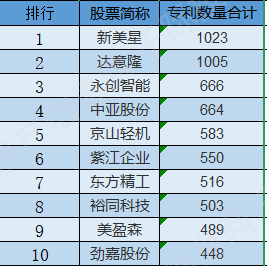

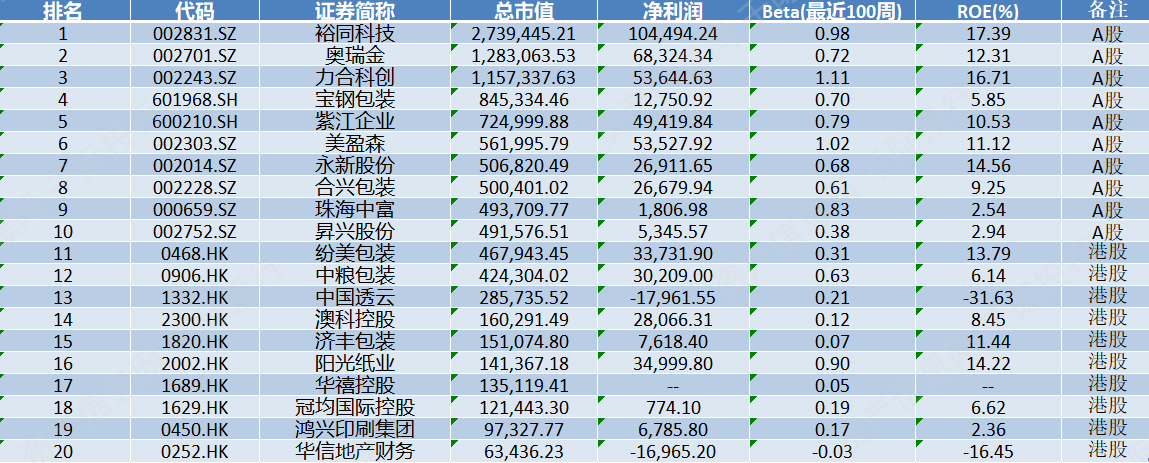

对国内包装行业的各个专利申请人的专利申请量进行统计包装网,排名前十的包装公司依次为:新美星、达意隆、永创智能、中亚股份包装纸盒设计图、京山轻机、紫江企业、东方精工、裕同科技、美盈森和劲嘉股份。

包装行业属于轻工制造的子行业之一,受到相关政府部门监督管理及行业协会自律监管。行业行政主管单位包括工业和信息化部、商务部、生态环境部、国家市场监督管理总局、财政部和国务院等部门,以上相关部门在各自职责范围内依法对涉及特定领域实施监督管理。本行业的自律监管机构包括中国包装联合会,中国塑料加工工业协会,中国轻工机械协会等。

包装行业估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率包装纸盒设计图、P/S市销率估值法、EV/Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

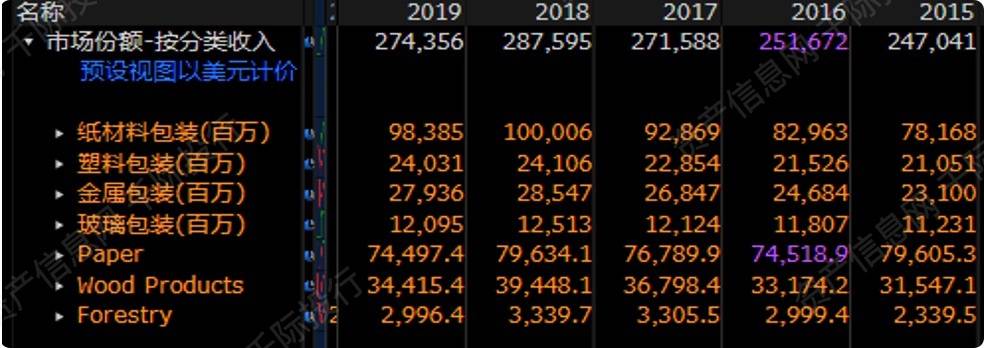

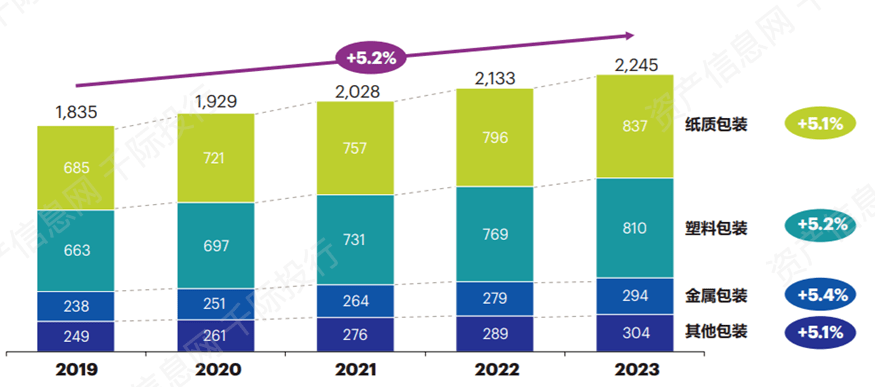

2019年包装行业的市场规模达到了1835亿美元,科尔尼公司预测,2020年中国包装行业市场规模将突破1900亿美元,约占亚太市场55%的份额,并将以约5%的速度持续增长,高于全球市场约4%的整体增长预期。其中,纸质和塑料包装分别占比约37%,金属占比约13%。在不同包装材料中,纸质包装和塑料包装占据绝大市场规模。

传统上来说,由于塑料袋成本优势明显,纸袋的市场需求一直都较为平稳。而随着市场对于可降解塑料全面推行的预期愈发强烈,二者之间的价差将显著缩小甚至出现倒挂,而这也将为纸袋的需求增长埋下伏笔。

2019年中国智能包装产业市场规模达到了1724.5亿元,占据包装行业的94.0%,2015年-2019年,中国智能包装行业市场规模的年复合增长率高达8.3%包装纸盒设计图,可见智能包装是我国包装行业主要的形式和发展趋势。以劲嘉股份、裕同科技、奥瑞金、美盈森等为代表的包装行业龙头企业逐渐向智能包装领域转型,推动智能包装行业发展。

1) 下游消费品的需求驱动。消费品的需求日益增长是促进包装行业发展的主要原因。例如电商和物流的发展促进消费品的包装需求,从而促进纸包装与智能包装行业的发展;我国啤酒罐化率的提升空间巨大,表明金融包装行业仍有较大的需求。

2) 5G时代的到来将进一步推动智能包装行业的发展。5G与智能包装相结合,基于万物互联的物联网,通过射频识别包装网、红外感应、全球定位等传感设备与通信设备应用,将商品包装乃至万物接入网络,并进行信息交换和通讯连接,从而实现实时智能化甄别、定位、追踪、监控等功能。

3) 受益于政府的政策支持与公众环保意识的提升,纸包装作为绿色环保的包装材料,具有易降解、再循环使用、节约成本等特点,未来纸包装行业将迎来进一步发展包装盒子图片。

对于智能包装行业来说,市场不确定性风险大,尚处于起步阶段,市场接受度和盈利性存在不确定性。同时,受成本高限制,现阶段智能包装主要应用在附加值较高的产品中。未来,若成本不能降低,智能包装推广、普及和盈利情况将不如预期。

原材料价格波动风险。白板纸、双胶纸、铜版纸、瓦楞纸等是智能包装行业主要的原材料包装盒子图片。一旦市面上纸张价格波动频繁且幅度加大,且智能包装企业无法及时调整销售规模及提升产品附加值,则企业主要原材料价格将发生波动,进而影响企业生产成本,造成公司产品毛利率的波动。

核心原材料依赖进口。在技术方面,中国智能包装原材料研究基础薄弱,聚乙烯、聚丙烯、PET(聚对苯二甲酸乙二醇脂)、尼龙等原料牌号少,使用效果差,大部分依赖进口。汇率波动对智能包装原材料影响较大,且长期以往也不利于中国智能包装行业的快速发展。

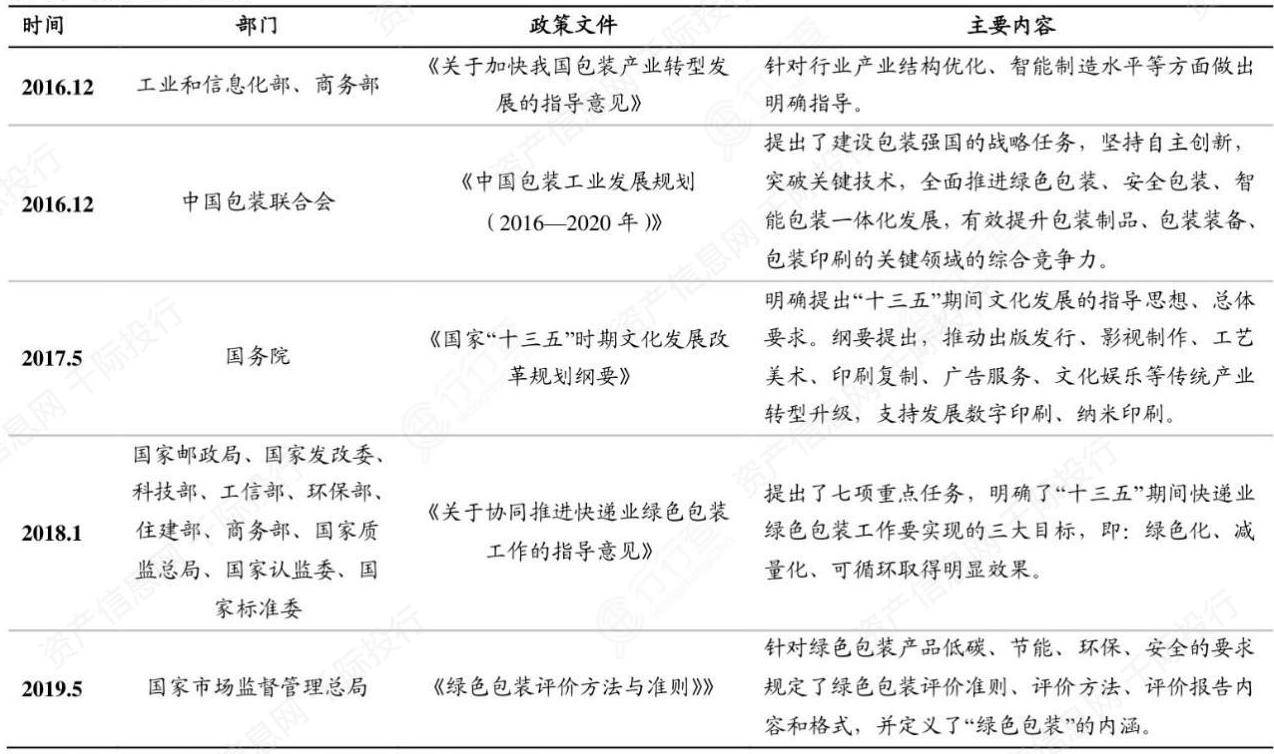

环境保护类政策的出台。近年来,政府出台多项政策鼓励发展绿色环保、可循环使用的包装,推动包装产业的转型发展,市场对包装物环保型的要求日益提高。企业能否达到政策性要求是发展中的风险之一。

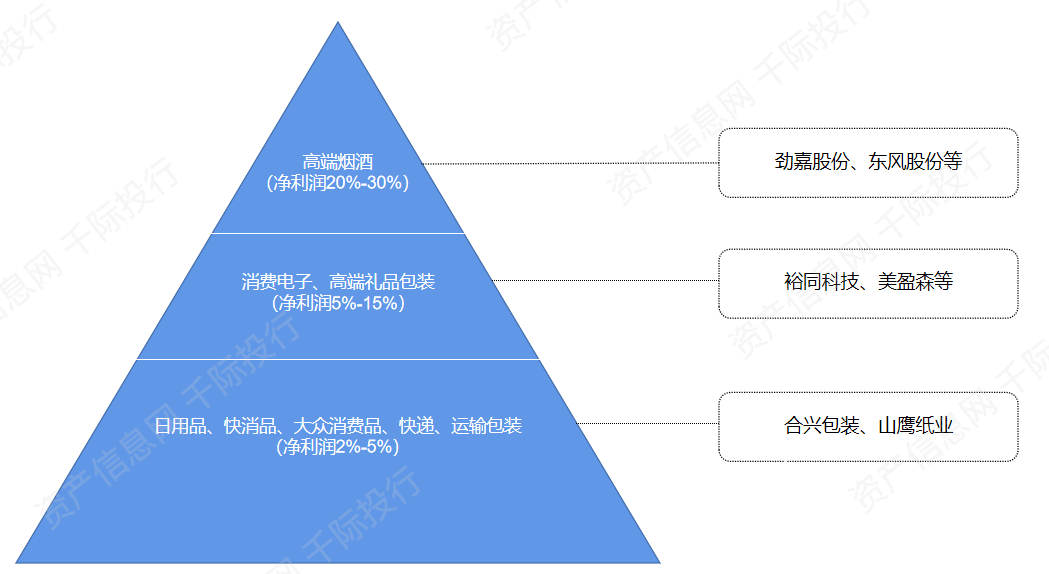

目前包装行业整体呈现出强者愈强的发展态势,在以乳制品、啤酒、饮料为代表的酒类装备、乳制品装备、饮料装备、肉类加工、后端包装等细分领域市场集中度已经达到较高水平。而例如纸包装领域的高端烟酒、礼品包装等市场也已经基本实现了两三家企业占据整个市场份额的局面。总体上来说高端市场基本被少量大型企业占据,低端市场竞争过于激烈,而国内高端包装设备市场仍然由国际知名包装设备企业掌握主要份额,包括德国克朗斯、德国博世、德国KHS等。

我国纸包装行业中小企业占比超60%,CR5市场份额不足10%,竞争格局分散主因:行业人力密集,印刷设备虽具备一定的资本壁垒,但中小厂商凭借低廉的人工成本仍可存活,行业进入门槛仍然较低;产品对运输成本敏感,存在100-150km 运输半径,导致中小厂家区域割据;下游需求来自消费电子、烟、酒、化妆品、保健品等多个行业,需求分散导致行业发展初期集中度难以提高。

1) 裕同科技[002831.SZ] :高端品牌包装整体解决方案提供商,为消费电子、大健康、烟酒、化妆品、食品等行业客户提供专业的纸包装产品、解决方案和服务。裕同科技提供的产品和解决方案包括彩盒、礼盒、说明书、不干胶贴纸、纸箱、纸托以及智能包装包装纸盒设计图、环保包装、功能包装。

2) 奥瑞金[002701.SZ]:集金属制罐、底盖生产、易拉盖制造和新产品研发为一体的大型专业化金属包装企业。主要为客户提供各类食品、饮料、罐头、调味品、啤酒、乳制品等产品的包装制品生产,同时可提供包括高科技包装设计、制造及全方位客户服务等一体的综合包装解决方案。

3) 劲嘉股份[002191.SZ]:主营业务为高端包装印刷品和包装材料的研发生产,主要产品是烟标、酒盒、高端电子产品及生活用品的包装及相关配套材料。已获得专利600多项,被国家工信部列入百家工业产品生态(绿色)试点企业,并有多项设计创意作品问鼎国际金奖。

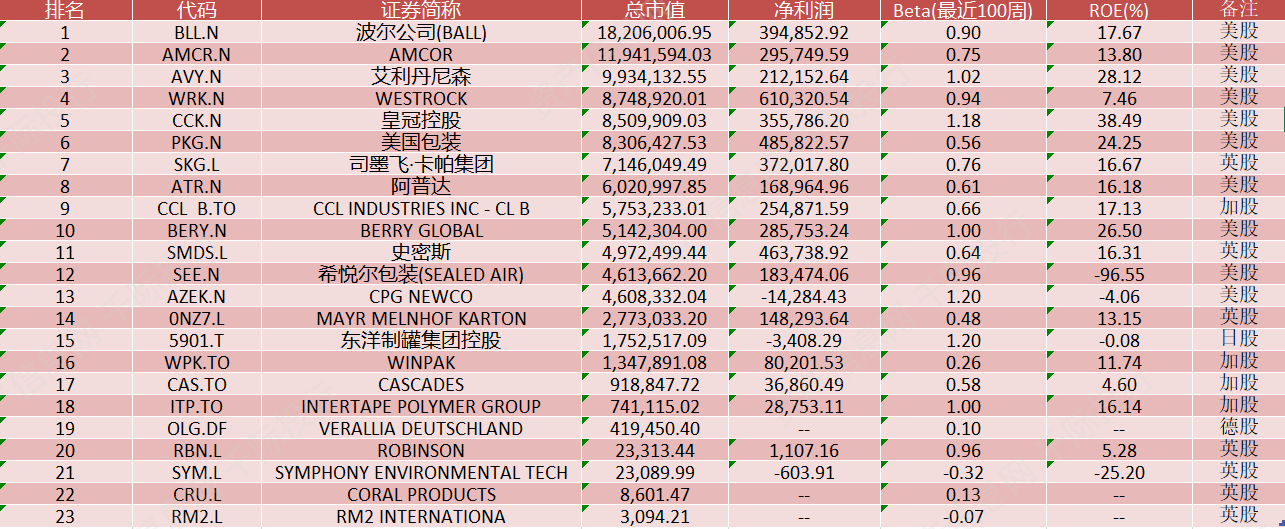

1) Amcor[AMCR.N]:开发和生产的各种包装可应用于食品,饮料,制药,医疗器械,家庭和个人护理,和其他产品领域。Amcor在美国纽约证券交易所和澳大利亚证券交易所同时上市,起源于在澳大利亚的墨尔本,行政管理中心位于瑞士苏黎世。

2) WestRock[WRK.N]:美国瓦楞纸包装龙头公司,为消费者与瓦楞纸市场中提供消费品包装、瓦楞纸包装、商品陈列、牛皮纸、纸浆、纸板、废物回收利用及特种纸板等。

3) 美国包装[PKG.N]:根据生产能力,美国包装公司加上收购的博伊西有限公司是美国箱板纸的第四大生产国和北美白纸第三大生产国。公司经营5家钢厂和93家瓦楞产品制造工厂。公司的瓦楞产品制造工厂生产各种瓦楞纸包装产品:包括传统集装箱、多色框、蜂窝保护性包装。此外公司是肉类、新鲜水果和蔬菜、加工食品、饮料以及工业和消费产品的大型包装生产商。

智能包装为包装行业解决了库存和生命周期管理、产品完整性、用户体验三大问题,不仅具有替代传统商业模式的巨大潜力,还能为多方参与者创造巨大的价值。未来,随着中国消费者对产品品质要求不断提高,可以实现对产品流通过程全程定位、展现产品实际品质的智能包装市场需求将日益增长,发展潜力巨大,或将成为中国包装行业重要的发展方向之一包装纸盒设计图。

包装是商品进入流通领域的必要条件,跟随包装工业和消费者的消费需求、消费理念包装网,生产出拥有更高质量的包装机械是行业发展的关键。包装机在满足功能需求和安全生产的条件下,一直在寻求高品质、个性化,强灵活性。这就要求设备功能化要强,能适应不同的包装形式、形状、尺寸、材料结构和闭合结构等作为标准功能,不再需要添加附件或其他定制解决方案,能全面有效地解决各种用途的产品需求。

绿色环保是未来不变的环境主题包装纸盒设计图,这一主题对于与人们生活息息相关的包装行业来讲,机械如何改进,如何更顺应绿色生产的理念,如何使生产更安全、更精细、更适合需求等诸多问题也是需要我国的企业提前做思考的社会课题。

- 标签:包装分为哪三种

- 编辑:田佳

- 相关文章

-

香油包装礼盒包装箱图片高清包装袋设计创意图包装盒介绍文案

食品包装是食品商品的组成部分,食品工业过程中的主要工程之一

-

100种包装盒大全包装设计学习网站

传承手工艺术,放飞指尖梦想,每一节教学我们都会认真对待!只为传递手工技艺,动手实践能够让生活更美好,它让这一平淡的生活眼前一亮…

- 三种基本的包装类型包装盒图片大全大图包装的定义是什么

- 包装印刷网站包装盒素材包装解释中国包装印刷市场

- 影视包装包括哪些包装盒尺寸参考2023年9月5日

- 包装印刷参考文献包装箱尺寸日本包装设计网站

- 包装印刷排版怎么排包装字体排版_包装印刷参考文献